최근 석 달 주가, '기대 전환' 단적인 예

"올해 크게 뛰었지만 아직 할인 구간"

이 기사는 8월 28일 오전 11시30분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<뉴몬트 ①금광 '확장 중독' 끊었더니 주가 2배 '각성'>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 전문가들은 올해 주가 상승세에 대해 투자자들의 과잉투자 트라우마에 따른 깊은 불신이 반신반의를 거쳐 재평가로 전환하게 된 국면이라고 진단한다. 뉴몬트의 주가는 이런 불신 속에서 작년 금값 상승기 속에서도 오르지 못하고 되레 떨어졌었다.

◆불신→반신반의→기대

기대감으로의 전환을 보여주는 단적인 예는 최근 3개월 동안의 주가 흐름이다. 금값의 최근 석 달 변동률은 보합(+1%)에 가까웠지만 이 기간 뉴몬트의 상승률은 35%다. 실적 발표를 통해 공개된 주주환원 확대와 비용 감소에 대해 고무된 결과다.

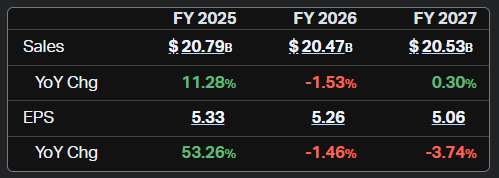

*매출액이나 이익에 대한 애널리스트들의 컨센서스 자체는 혼재상을 그린다. 올해 매출액은 자산 매각에도 불구하고 11% 증가가 예상된다. 이는 기록적인 금값 강세가 생산량 감소 효과를 압도할 것으로 본다.

반면 내년은 매출액 감소가 예상된다. 매각한 자산의 생산량이 완전히 빠진 상태에서 금값 상승도 완만해져 물량 감소 효과가 가격 상승효과를 압도할 것이라는 보수적 시각이 깔린 것으로 풀이된다.

뉴몬트의 ASIC 개선이 어느 정도까지 전개될지는 지켜봐야 할 일이지만 현재 수준만 관리된다면 금값이 설령 크게 후퇴한다고 해도 안정적인 현금을 창출이 가능하다는 기대감이 뒤따른다. 현금창출과 주주환원만으로도 시세 견인이 가능해졌다는 논리다.

뉴몬트는 자산 매각을 통해 우량 자산 비중을 업계에서 가장 두텁게 만들었다는 평가를 받는다. 올해 연간 예상 생산량 590만온스 중 티어1 자산 비중은 560만온스다. 금값 조졍 국면 속에서도 안정적인 현금 창출을 기대해 볼 법한 배경이 된다.

◆"주가 아직 할인 구간"

일각에서는 뉴몬트 주가가 단기간 큰 폭으로 뛰었음에도 아직 할인 구간에 있다는 주장도 나온다. 캐너코드제뉴이티에 따르면 뉴몬트의 NAV(순자산가치) 대비 주가는 0.7배라고 한다. 2018년 이후 평균 1배, 2022년 최고점 1.5배와 비교하면 저평가 상태라고 할 수 있다.

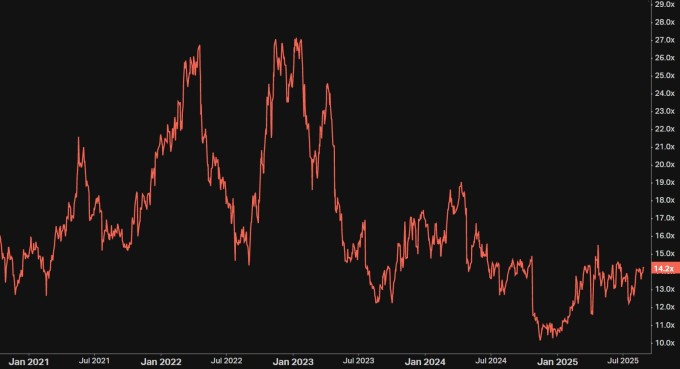

업종의 특수성을 반영한 NAV 평가는 물론, 업종을 불문하고 널리 통용되는 PER(주가수익배율, 포워드)로 봐도 비슷한 결론이 나온다. 뉴몬트의 PER은 14.2배로 5년 평균 추정치 약 18.3배를 하회한다. 동종업체 애그니코이글(AEM)은 18.6배다.

뉴몬트의 밸류에이션이 당장 과거 평균 수준만 회복한다고 하면 30% 전후의 추가 상승폭도 가능하다는 계산이 나온다. 캐너코드제뉴어티의 캐리 맥루리 애널리스트는 "뉴몬트의 탄탄한 현금창출력을 높이 평가한다"며 20%가량(목표가 86달러)의 추가 상승폭을 예상했다.

월가에서는 뉴몬트 수익의 원천이 되는 금에 대해 꾸준한 수요를 전망 중이다. 미국 달러화 약세와 중앙은행의 꾸준한 매입 등을 거론하면서다. 스프로트의 라이언 맥킨타이어는 매니징 파트너는 ETF의 금 보유량은 최고점 대비 17%나 낮아 아직 유입 여지가 크다고 봤다.

bernard0202@newspim.com