풀필먼트·직매입 모델이 중개형 플랫폼과 격차 벌려

프리미엄 수요 기반 탄탄, 충성 고객층이 실적 견인

전통 유통 플랫폼, 모호한 포지셔닝이 성장 발목

IPO 재도전 앞두고 '몸값 회복'이 최대 난제

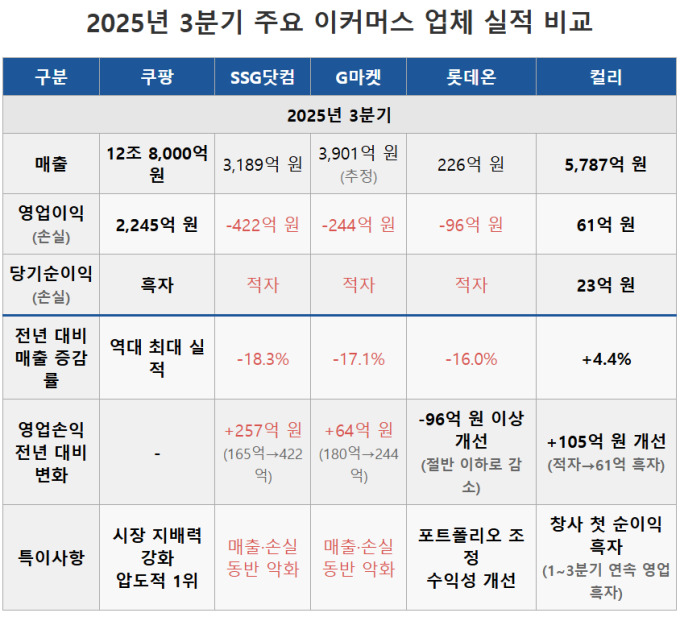

[서울=뉴스핌] 조민교 기자 = 국내 이커머스 시장에서 플랫폼 간 '체질 차이'가 더욱 뚜렷해지고 있다. 쿠팡이 역대 최대 분기 실적을 기록한 가운데, SSG닷컴·G마켓·롯데온 등 전통 유통사의 온라인 사업은 매출 감소와 적자 기조를 이어갔다. 반면 컬리는 3분기 연속 흑자를 달성하며 구조적 경쟁력을 입증했다는 평가가 나온다.

13일 업계에 따르면 쿠팡은 올해 3분기 매출 12조8000억 원, 영업이익 2245억 원으로 역대 최대 실적을 기록했다. 반면 SSG닷컴, G마켓, 롯데온은 모두 매출이 전년 대비 15~20% 감소하며 적자 기조가 이어졌다. SSG닷컴의 3분기 영업적자는 422억 원, G마켓은 244억 원, 롯데온은 96억 원으로 여전히 수익성 확보에 실패했다.

다만 같은 이커머스 업종에서 컬리는 3분기 영업이익 61억 원, 당기순이익 23억 원으로 창사 이래 첫 순이익 흑자를 달성해 유일한 성장세를 보였다. 1분기부터 3분기 연속 영업이익이 흑자를 기록한 점도 눈에 띈다. 전체 거래액(GMV)은 8705억 원으로 10.3% 증가했다. '만년 적자' 이미지를 벗고 수익성을 증명한 셈이다.

|

◆ 신선식품·풀필먼트·프리미엄 타깃… 컬리의 구조적 강점

컬리의 가장 큰 강점은 신선식품 중심 '장보기 카테고리'에 기반한 '락인' 구조다. 고객의 일상적 구매 품목을 중심으로 재구매율을 높여 서비스 이용을 습관화하도록 만든 것이다.

여기에 '샛별배송'을 중심으로 한 신선물류 체계가 경쟁력을 강화했다. 올해 컬리는 경주·포항·전주 등으로 샛별배송 권역을 확대해 신규 고객을 유입시켰고 네이버와 협업한 '컬리N마트'를 통해 네이버 이용자를 새벽배송 수요로 연결하는 구조도 구축했다.

물류 전략에서도 컬리는 쿠팡과 유사하게 '풀필먼트 기반 직매입·재고형 모델'을 일찍부터 구축했다. 이는 상품을 직접 매입해 재고를 보유하고 포장·보관·배송을 모두 통제하는 방식이다. 덕분에 상품 품질 편차가 적고 고객 경험이 일정하게 유지된다.

반면 SSG닷컴·G마켓·롯데온은 입점형 모델 비중이 높아 판매자별 품질 편차가 심하고 배송·포장 서비스의 일관성이 떨어진다는 지적을 받아왔다. 실제 서비스 품질의 차이는 재구매율과 수익성 격차로 이어지고 있다.

컬리는 20~40대 여성 중심의 타깃팅 전략을 고수하면서 프리미엄·큐레이션 쇼핑 이미지를 강화해왔다. 이러한 소비층은 가격보다 품질·신뢰를 우선시하는 경향이 강해, 컬리에 대한 지불 의사가 높고 반복 구매 비중도 크다. 결국 "엄선된 식재료를 믿고 살 수 있는 플랫폼"이라는 브랜드 이미지를 확고히 하며 프리미엄 고객군을 견고하게 확보해 온 것이다.

반면 SSG닷컴·G마켓·롯데온은 고객군과 상품 포지셔닝이 모호하다. 온·오프라인 통합 전략을 내세웠지만 뚜렷한 차별성을 갖추지 못해 쿠팡의 가격·속도 경쟁력, 컬리의 품질·큐레이션 타깃팅 모두를 따라잡지 못하고 있다는 평가다.

◆ IPO 시동 걸었지만…기업가치가 관문

업계에서는 이번 격차를 단순한 마케팅 경쟁이 아닌 '사업 체질의 차이'로 진단한다. 쿠팡과 컬리가 물류·데이터·풀필먼트 등 공급망 인프라에 선제적 투자를 이어온 반면, 전통 유통 플랫폼은 입점형 수수료 구조에서 벗어나지 못하고 있다. 구조적 차이가 장기적 실적 격차로 이어지고 있다는 분석이다.

다만 컬리 역시 한계는 분명하다. 샛별배송 모델은 운영비가 높아 물류비 절감이 지속적으로 요구되고 신선식품 중심 구조는 외부 변수(물류비·원재료비·기상 영향)에 취약하다. 뷰티·해외사업 등 신사업 다각화를 추진 중이지만 이익 기여도가 본격적으로 확대되기까지는 시간이 필요하다는 지적도 있다.

컬리가 다시 한번 IPO에 재도전할 것이라는 이야기도 나오지만 넘어야 할 산이 남았다. 특히 기업가치의 재평가가 핵심 관건으로 꼽힌다. 2022년 예비심사 승인 당시 4조원대로 평가받던 컬리는 최근 네이버의 지분 확보 과정에서 약 1조원 수준으로 인정됐다. 시장에서는 컬리가 상장 명분은 확보했지만 '몸값 회복' 없이는 IPO 성공이 쉽지 않다는 분석이 나온다.

한 업계 관계자는 "IPO 재도전을 위해서는 단순 흑자 지속뿐 아니라 신사업의 수익 증가와 기업가치 회복이 반드시 뒷받침돼야 한다"며 "신사업의 성장성과 해외 확장 성과가 실제 수익으로 이어지는지가 향후 IPO 성패를 가를 핵심 지표가 될 것"이라고 말했다.

mkyo@newspim.com