고환율·물가 재상승 우려 속 유가·수요는 안정

[서울=뉴스핌] 정광연 기자 =한국투자증권은 2일 보고서에서 "내년 상반기까지 경기 회복이 더딘 가운데, 통화정책 기조 전환을 논하기엔 시기상조"라는 판단을 내렸다.

안재균 연구원 "한국은행이 11월 수정경제전망에서 성장률과 물가 전망을 모두 상향 조정하고, 금리 인하 기조를 '인하 가능성' 수준으로 완화하는 등 매파적인 메시지를 내놓았지만, 이는 전면적인 긴축 전환이라기보다는 완화 강도의 조정에 가깝다는 분석"이라고 설명했다.

보고서는 우선 GDP갭 전망에 주목했다. 한국은행의 2026년 성장 경로를 활용해 추정한 결과, 내년 상반기까지 GDP갭이 오히려 마이너스 폭을 키우는 흐름을 보일 것으로 예상했다.

반도체 경기 호조로 순수출과 설비투자가 성장률을 떠받치고 있지만, 이번 사이클은 물량이 아닌 높은 가격에 기반한 회복이라 과거처럼 실질 성장률을 강하게 끌어올리긴 어렵다는 설명이다.

여기에 정부가 추진 중인 석유화학 산업 구조조정이 2026년 GDP를 다소 끌어내리는 요인으로 작용하면서, 비IT 부문의 취약성은 여전히 남아 있는 것으로 평가했다. 결과적으로 펀더멘털만 놓고 보면 기준금리 인상이 요구되는 국면은 아니라는 것이 리포트의 핵심 주장이다.

통화정책 스탠스에 대한 시장의 '과도한 매파 해석'도 지적했다. 11월 금통위에서 한국은행은 고환율에 따른 물가 상방 리스크를 강조하고, 통화정책 의사표현 문구도 바꾸면서 금리 인하 사이클이 사실상 마무리됐다는 신호를 줬다는 평가를 받았다.

그러나 보고서는 한국판 점도표에 해당하는 3개월 내 통화정책 전망에서 인하 가능성을 열어둔 위원과 동결 의견이 절반씩 갈려 있는 만큼, 정책 기조가 일방적으로 긴축으로 돌아섰다고 보긴 어렵다고 분석했다.

외환시장 역시 원·달러 환율 수준은 높지만 변동성은 둔화되는 모습을 보이고 있어, 금융안정을 이유로 긴축 강화를 서둘러야 할 상황은 아니라는 판단이다.

물가 측면에서는 '고환율·저유가' 조합에 주목했다. 최근 몇 달간 원·달러 환율 상승으로 수입·공급물가가 연속 상승을 기록해, 시차를 두고 소비자물가에 일시적인 상방 압력이 나타날 수 있다는 점은 인정했다.

다만 국제유가가 배럴당 60달러 이하에서 안정된 데다, 중기적으로도 원유 초과공급이 예상되는 만큼 고환율과 고유가가 동시에 물가를 자극하는 국면은 아닐 것이라고 선을 그었다.

카드 승인액 등 내수 지표도 주요 소비 업종에서 감소세를 보이며 수요 측 물가 압력이 크지 않은 만큼, 인플레이션 갭 확대는 올해 4분기 일시적 현상에 그치고 내년 1분기에는 제로 수준으로 떨어질 것이라는 전망을 내놨다.

채권시장에 대해선 현재 금리 급등과 변동성 확대를 "펀더멘털보다 훼손된 투자 심리의 결과"로 진단했다.

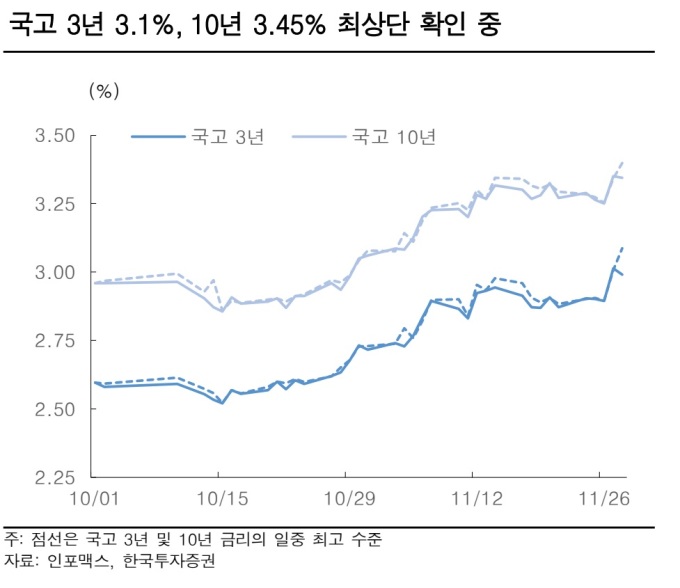

불과 몇 달 전까지만 해도 국고채 3년물의 일중 변동 폭이 2bp 안팎에 그쳤지만, 최근에는 3년·10년 모두 5bp에 근접하는 변동성을 보이는 등 시장이 통화정책 신호에 과민 반응하고 있다는 설명이다.

보고서는 역사적으로 통화정책 방향 전환이 6개월 이상 성장과 물가 경로의 변화에 의해 결정돼 왔다는 점을 상기시키며 이번 금리 상승은 펀더멘털에 비해 과도하다고 평가했다.

이에 따라 국고 3년물 3.10%, 10년물 3.45% 수준을 이번 사이클의 금리 상단으로 제시하고, 12월 FOMC 전까지 이 구간을 확인하는 과정이 이어질 것으로 내다봤다.

peterbreak22@newspim.com