[서울=뉴스핌] 이홍규 기자 = 현재 국제 은 현물시장의 시세가 마치 '뱅크런 전야(前夜)'를 방불케 할 정도로 극심한 왜곡 현상을 보이고 있다는 분석이 나왔다.

극심한 왜곡을 가리키는 지표는 모두 1년물을 기준으로 하는 은 스왑레이트와 미국 시장금리(국채 금리)의 격차다. 네덜란드의 트레이딩 전문가 카렐 메르크스에 따르면 최근 양자의 격차는 마이너스(-)7%대까지 하락했다. 통상 양수를 기록해야 할 이 값이 마이너스 깊은 곳으로 계속 떨어지고 있는 거다.

은 스왑레이트와 시장금리의 격차는 일종의 현물 리스레이트(임대료)를 가늠할 때 활용된다. 관련 격차에다가 -1을 곱한 값으로 그 수준을 본다. 일종의 추정 지표인 셈이다. 이 격차가 마이너스 깊은 곳으로 떨어졌다는 건 실물 수요가 그만큼 급박하다는 신호로 읽힌다.

은 스왑레이트는 선물과 현물의 가격 차이를 연율로 환산한 값이다. 보통 선물 가격은 현물보다 비싸다. 지금 돈을 빌려 현물 은을 사서 1년간 보관하려면 자금조달 비용(금리)과 보관비용이 들기 때문이다. 다만 보유한 은을 빌려주면 임대료를 받을 수 있어 기회비용 차원에서 이 역시 선물 가격에 반영된다.

산술적으로 스왑레이트에서 금리를 빼면 보관비용에서 임대료만 뺀 값만 남는다. 통상적인 상황에서는 은 수요가 급박할 일이 없고 보관비용만 존재하므로 연간 0.5~1.5% 수준으로 양수다. 그런데 은 수요가 폭증하면 이 값은 보관비용을 넘어서 마이너스대로 떨어진다.

폭증하는 수요를 둘러싸고 '뱅크런'에 빗댄 표현이 나온 건 런던 은 현물시장의 특성 때문이다. 세계 최대 은 현물시장인 런던에서는 은행이 예금 총액만큼 현금을 보유하지 않듯 고객에게 발행한 소유권 약속어음 전량에 해당하는 실물을 보유하지 않는다. 종이 청구권이 실물보다 훨씬 많은 구조여서 수요 쇄도는 시장 긴장으로 이어지기가 쉽다.

지역 간 가격 차이 확대는 런던 은 현물시장에 이탈 압박을 넣는다. 런던에 은을 보유 중인 투자자들의 차익거래 유인을 키우기 때문이다. 근래 상하이 선물시장의 은 가격 프리미엄은 역대급으로 벌어졌다고 한다.

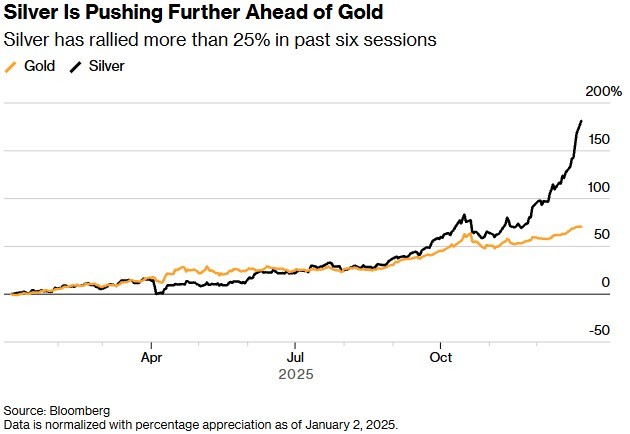

현재 은 현물 수요를 추동하는 근본적인 원인은 구조적 공급 제약 염려다. 공급 제약에 대비해 실물을 미리 확보하려는 수요와 투기 세력까지 더해지면서 가격 폭등 현상이 벌어지고 있는 것이다. 블룸버그통신에 따르면 은 현물시세는 최근 6거래일 사이 25% 넘게 급등했다.

세계 은 시장은 2020년 이후 수요가 공급을 초과하는 공급 부족 상태가 5년째 계속되고 있다. 누적 부족분은 약 8억온스로 거의 1년치 세계 생산량에 해당한다. 은 생산분의 75~80%가 구리·아연·납 채굴의 부산물의 형태여서 시세가 올라도 바로 생산이 늘어나기 쉽지 않다.

런던의 은 보유량은 최근 수년 사이 추세적으로 줄고 있다. 런던금속시장협회(LMBA) 금고의 은 보유량은 올해 11월 2만7187톤으로 2022년 6월 3만1023톤에서 3년 6개월 사이 12% 줄었다. 최근 단기적으로는 증가세를 기록했으나 여전히 2020년 4월 최대 규모인 3만5667톤 대비로는 24% 적다.

bernard0202@newspim.com