개인 투자자, 해외 파생상품 투자 손익 수년째 적자

"규제 완화에 따른 피해 및 변동성 확대 해결해야"

[서울=뉴스핌] 김가희 기자 = 금융당국이 해외 주식에 투자하는 이른바 '서학개미'를 국내 시장으로 유도하기 위해 고배율 레버리지 상장지수펀드(ETF) 규제 완화를 검토하고 있다. 그러나 개인투자자의 해외 파생상품 손실이 수년째 누적되고 있는 상황에서 고위험 상품 확대에 대한 투자자 보호 논의는 뒷전으로 밀리고 있다는 지적이 나온다.

20일 금융투자업계에 따르면 금융당국은 삼성전자와 SK하이닉스 등 개별 종목을 기초자산으로 하는 레버리지 ETF와 국내 지수를 3배 이상 추종하는 고배율 레버리지 ETF 출시를 허용하는 방안을 검토 중이다. 해외 증시에 쏠린 개인투자자 자금을 국내로 유입시키겠다는 취지다.

|

현재 금융당국은 자본시장법 시행령과 금융투자업 규정에서 ETF 구성 시 단일 종목 비중을 30% 이내로 제한하고, 최소 10종목 이상을 담도록 의무화하고 있다. 이에 따라 개별 종목을 기초자산으로 한 레버리지 ETF는 구조적으로 만들 수 없고, 지수 추종 ETF 역시 2배를 초과하는 레버리지는 허용되지 않는다.

그러나 최근 금융당국 내부에서 글로벌 시장과의 규제 정합성을 이유로 규제 완화 필요성이 제기되고 있다. 김용범 청와대 정책실장은 지난 13일 삼성증권, 한국투자증권, 미래에셋증권, 삼성자산운용, 한국투자신탁운용 등 주요 증권사와 자산운용사 대표를 불러 비공식 간담회를 가졌다. 이 자리에서는 개별 종목을 기초로 한 레버리지 ETF 등 고위험·고배율 상품 도입 필요성이 언급된 것으로 알려졌다.

김 실장은 지난 14일 한겨레와의 인터뷰에서도 "미국 시장에서는 레버리지 상품이나 개별 주식 ETF 등 다양한 상품이 거래되지만, 한국에서는 불가능한 것이 많다"며 "금융위원회에 '나스닥에선 가능한 것을 왜 국내에서는 못 하게 하느냐'고 문제제기를 했고, (정책 부서에) 관련 검토를 지시했다"고 밝혔다.

실제로 개인 투자자의 해외 투자 행태를 살펴보면 고배율 레버리지 상품에 대한 선호가 뚜렷하게 나타나고 있다. 한국예탁결제원 증권정보포털(SEIBro)에 따르면 최근 1년간 국내 투자자의 매수·매도 결제금액이 가장 많았던 미국 상장 ETF는 필라델피아 반도체 지수를 3배로 추종하는 '디렉시온 데일리 세미컨덕터 불 3X ETF(SOXL)'였다. 이 밖에도 테슬라 일일 수익률을 2배로 추종하는 ETF, 나스닥100 지수를 3배로 추종하는 ETF 등 고배율 레버리지 상품이 거래 상위권에 이름을 올렸다.

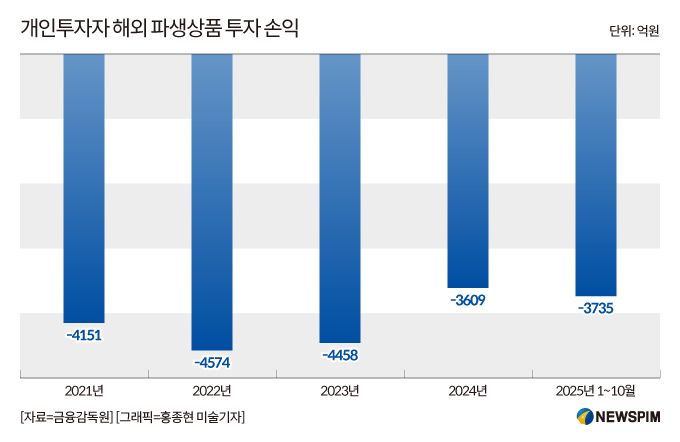

당국은 이 같은 수요를 국내 시장으로 흡수하겠다는 입장이지만, 고배율 레버리지 상품의 구조적 위험성은 여전히 부담 요인으로 지적된다. 금융감독원에 따르면 개인투자자의 해외 파생상품(선물·옵션) 투자 손실은 ▲2021년 -4151억원 ▲2022년 -4574억원 ▲2023년 -4458억원 ▲2024년 -3609억원 ▲2025년 1~10월 -3735억원 등 누적으로 2조527억원에 달한다.

전문가들은 규제 완화 논의와 함께 투자자 보호 장치와 변동성 관리 방안이 병행돼야 한다고 강조한다. 삼성증권은 리포트에서 "ETF 규제 완화에 따른 피해 및 변동성 확대 문제는 해결해야 할 과제"라고 꼬집었다. 일각에서는 서학개미 복귀에만 초점을 맞춘 채 고위험 상품의 국내 확산을 허용할 경우 개인투자자 피해를 키울 수 있다는 우려도 나온다. 레버리지 배수가 커질수록 하락장에서 원금 손실 위험이 급격히 확대되고, 매도 압력이 높아지면서 시장 변동성을 증폭시킬 수 있다는 설명이다.

rkgml925@newspim.com