다수 기관 추천주 리스트 단골종목, 2월 추천주

CPU+DCU 이중동력, 글로벌 수준 기술력 확보

'26년 CPU 수요 지속 확대, 고성장 궤도 진입

이 기사는 2월 10일 오후 4시34분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <기관 관심도 지속 상승 '해광정보'① CPU∙DCU 이중동력 달고 고성장>에서 이어짐.

◆ 초대형 AI연산 기업 재탄생 무산, 높은 고객집중도 한계

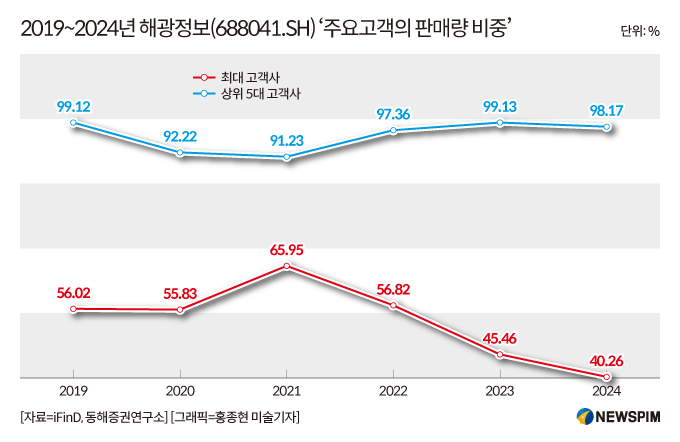

해광정보(海光信息∙HYGON∙하이곤, 688041.SH)는 팹리스(Fabless) 생산 방식을 채택하고 있으며, 상위 핵심 고객에 대한 집중도가 비교적 높다.

주요 고객군은 중국 내 서버 제조업체와 일부 인터넷 계열 정보기술(IT) 기업으로 구성돼 있다.

상위 5대 고객 비중은 90% 이상을 유지하고 있으며, 최대 고객 비중은 최근 몇 년간 줄어드는 추세에 있다. 2024년 기준 상위 5대 고객 비중은 98.17%, 최대 고객 비중은 40.26%로 집계돼, 전반적으로 고객 집중도는 여전히 높은 수준이라고 할 수 있다.

현지 매체 정보를 종합해보면, 해광정보의 양대 고객사는 고성능 컴퓨터와 클라우드 컴퓨팅 기술 등을 연구개발 하는 중과서광(中科曙光∙SUGON 603019.SH)과 AI 서버 업계의 선두기업으로 평가 받는 낭조정보(浪潮信息∙INSPUR 000977.SZ)인 것으로 전해진다.

앞서 지난해5월 해광정보는 앞서 언급했듯 회사의 최대 주주인 중과서광을 인수 합병하는 계획을 밝혔다. 주식교환 방식으로 해광정보가 중과서광을 흡수합병하는 구조로, 합병 완료 시 중과서광은 상장폐지되고 해광정보가 중과서광의 모든 자산∙사업∙인력을 승계하는 내용이었다. 거래 평가액은 1159억6700만 위안에 달했다.

당시 종가 기준 두 기업의 시총은 도합 4000억 위안을 넘어서면서 A주 반도체 및 컴퓨팅 파워 섹터의 초대형 기업 탄생을 예고했다. 2025년 5월 23일 종가 기준 해광정보의 시총은 3164억 위안, 중과서광의 시총은 906억 위안이었다.

하지만, 같은 해 12월 9일 양사는 동시에 공시를 내고 약 반년간 추진해온 주식교환 방식의 중과서광 흡수합병 계획을 중단한다고 발표했다. 거래 종료 사유는 "시장 환경 변화로 인해 인수합병 할 조건이 성숙되지 않았다"는 것이었다.

다만, 합병이 무산됐음에도 양사는 향후 합작관계를 이어가며 산업 시너지 효과 창출에는 영향을 주지 않을 것이라고 강조했다.

◆ 인텔·AMD 웃도는 수익성, 고성장 궤도 진입

최근 수년간의 기술 고도화와 시장 확장으로 국산 연산(컴퓨팅 파워) 산업체인 선도 기업들은 '실적 가시화' 구간에 진입한 것으로 평가된다. 일부 기업은 2025년 실적 가이던스에서 매출과 이익이 큰 폭으로 증가했다고 밝혔다.

해광정보도 그 중 하나다.

매출은 고성장 궤도에 진입했고, 수익성도 안정적이다. CPU와 DCU 제품의 지속적인 업데이트와 세대교체가 이뤄지면서 성능이 꾸준히 향상됐고, 강한 시장경쟁력을 바탕으로 매출의 빠른 성장을 이끌었다.

2020~2022년 회사 매출은 배(100%) 이상 늘었고, 2023년에는 업황 둔화 국면에서도 매출 증가율 17.3%를 유지했다. 지난해 3개 분기 영업수익(매출)과 순이익은 각각 54.65%와 28.56% 늘어났다.

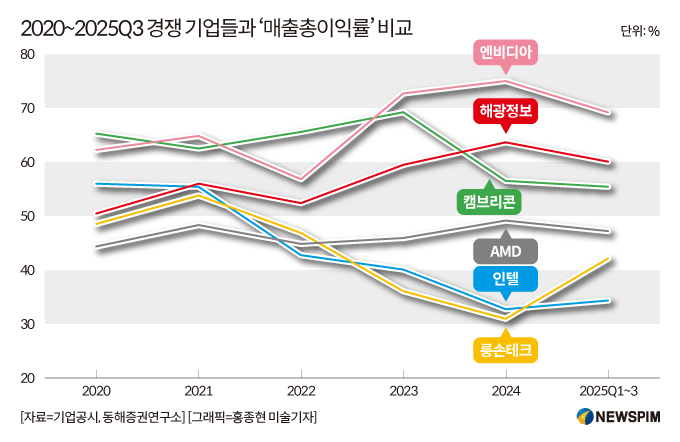

매출 총이익률 또한 60%를 넘어서며 국내외 주요 CPU∙GPU 기업 대비 선도 수준을 기록 중이다. 수익성이 높은 하이엔드 프로세서 제품의 양산 규모가 확대된 데 따른 것이다.

순이익률 역시 해마다 상승해 지난해 3개 분기 기준 29.93%까지 올라갔다. 이는 글로벌 CPU 선도기업인 인텔과 AMD 보다 높은 수준이다.

◆ 2026년 CPU 수요 확대 긍정론, 동반성장 기대

해광정보가 고성장세를 이어가는 배경은 CPU 수요의 빠른 성장에 있다.

CPU 수요 측면에서는 미국 대형 클라우드 서비스 사업자들이 AI 데이터센터 증설을 위한 공격적인 투자를 이어가는 가운데, AI 서버와 AI PC의 출하가 가속화되고 중국 내 신촹(信創, 정보기술응용혁신)의 중요성이 확대되며 AI 칩과 메모리 칩 수요가 급증, 그 결과 CPU 수요도 동반 상승하고 있다.

글로벌 시장 조사기관 트렌드포스(Trend Force) 데이터에 따르면 2026년 글로벌 AI 서버 출하량은 전년 대비 28% 이상 증가할 것으로 예상된다. 서버 출하량도 전년 대비 12.8% 늘어 2025년보다 증가폭이 확대될 전망이다.

글로벌 리서치 기업 가트너(Gartner)에 따르면 전세계 PC 출하량은 2025년 3분기 기준 6991만4000대로 전년 동기대비 8.21% 늘었고, 글로벌 시장조사업체 옴디아(Omdia)에 따르면 중국 내 AIPC 출하량 침투율은 2025년 34%에서 2029년 76%로 늘어날 전망이다.

범용 AI 어시스턴트의 확산도 CPU 연산 수요를 끌어올리는 핵심 배경 중 하나다.

실례로 올해 2월 초 미국 AI 스타트업 앤스로픽(Anthropic)은 컴퓨터를 직접 조작해 소프트웨어 작업을 수행하는 AI 도구 '클로드 코워크(Claude Cowork)'를 공개했는데, 해당 제품은 대량 처리 시나리오에서 CPU 전력 소비가 전체 전력에서 차지하는 비중이 최대 44%에 이르는 것으로 알려졌다.

국태해통(國泰海通)증권은 AI 어시스턴트의 빠른 확산과 함께 CPU가 대형모델 대비 더 많은 작업 부하를 부담하게 되면서 CPU의 중요성이 상승하고, 수요가 빠르게 늘어날 것으로 내다봤다.

공급 측면에서는 중국 국산 CPU의 성능과 가성비 개선이 인텔·AMD 중심의 글로벌 시장 점유율을 잠식하는 흐름으로 이어지고 있다는 현지 시장의 평가가 나온다.

특히, 앞서 언급했듯 중국 국내 '신촹(信創, 정보기술응용혁신) '조달 시장에서는 현재 국산 CPU 점유율이 60%를 넘어선 가운데, 향후 당국의 지원 속 지속적으로 점유율을 늘려갈 것으로 기대된다.

해광정보는 AMD로부터 라이선스를 획득한 이후 후속 제품과 기술을 자체적으로 반복 개발해 온 데서 경쟁우위가 있다고 강조했다. 또한 x86 호환성 덕분에 고객의 국산화 대체 전환 비용을 크게 줄일 수 있다는 점을 자사 제품의 강점으로 꼽았다.

현재 자체 개발한 CPU '해광 4호'는 당과 정부, 산업계 신촹 분야에서 인지도가 높고, 특히 생태계 요구 수준이 높은 금융·통신 업종에서 주도적 지위를 점하고 있다고 설명했다. 현재 확보하고 있는 수주 물량이 풍부한 상태이며, 향후 '해광 5호'가 출시될 경우 회사 매출을 추가로 끌어올릴 수 있을 것으로 내다봤다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com