이 기사는 22일 11시 30분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 반도체 업체 인텔(INTC)을 놓고 극명하게 엇갈리는 의견이 제시됐다. 주력 제품과 비즈니스 구조를 감안할 때 성장과 이익 전망이 안갯속이라는 의견과 시장수익성을 웃도는 주가 상승을 기록할 것이라는 주장이 엇갈린 것.

파이퍼 제프리는 인텔에 ‘중립’ 투자의견을 유지하고, 잉여현금흐름의 상당 부분이 여전히 PC 사업 부문에서 창출되고 있다는 점을 지적했다. PC 시장의 사이클 상 단시일 안에 강한 성장을 이끌 것으로 기대하기는 어렵다는 주장이다.

뿐만 아니라 스마트폰과 태블릿PC를 겨냥해 개발한 아톰칩 역시 성공 가능성이 희박하다고 진단했다. 또 한 차례 인텔의 도약을 이끌기에는 태생적인 한계를 지닌 제품인 데다 22나노미터 버전의 출시가 늦춰지면서 모바일 시장에서 입지를 강화하기는 역부족이라는 지적이다.

파이퍼 제프리는 모토로라 모빌리티의 랩독(Lapdock)을 향후 인텔의 성장 전망을 가늠하는 데 상당히 의미있는 지표로 강조했다. 지난달 세계 최대 가전쇼 CES에서 발표한 랩독은 아트릭스 폰에 연결해 사용하는 초경량 노트북으로, 앞으로 모바일폰이 새로운 컴퓨팅 플랫폼으로 부상할 가능성을 보다 명확하게 보여줬다는 주장이다. 바꿔 말하면, 컴퓨팅 플랫폼의 새로운 패러다임이 인텔의 칩에 상당한 위협이 될 것이라는 주장이다.

인텔이 성장성을 확보하려면 파운드리 사업에 뛰어들거나 알테라와 자일링스 등 관련 기업을 인수하는 등 두 가지 복안을 검토해야 한다고 파이퍼 제프리는 주장했다.

이와 달리 크레디트 스위스(CS)는 인텔의 투자의견과 목표주가를 ‘시장수익률 상회’와 28달러로 유지, 향후 27%에 이르는 주가 상승을 기록할 것으로 내다봤다. 이는 PC 시장이 올해 10% 초반의 성장률을 보일 것이라는 관측에 따른 것으로, 월가 애널리스트의 전반적인 예상에 비해 상당히 공격적인 의견이다.

CS는 태블릿PC의 인텔 프로세서 공급이 차질 없이 진행 중이며, 90억달러 규모의 설비 투자가 올해 순이익에 미치는 영향은 미미하다고 판단했다. 감가상각 증가가 2011년과 2012년 매출총이익을 각각 1.0%p, 1.1%p 끌어내리는 데 그칠 것이라는 관측이다.

또 파이퍼 제프리의 주장과 달리 CS는 22나노미터 칩이 생산 비용 절감과 인텔의 경쟁력 향상에 힘을 실어줄 것으로 내다봤다.

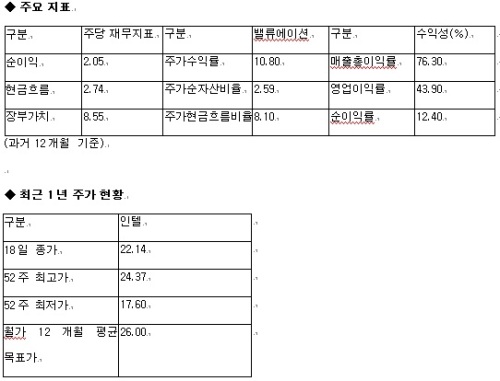

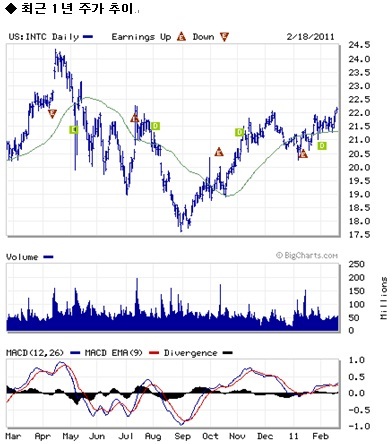

인텔 주가는 연초 약세를 보이며 20달러를 위협했으나 상승 반전, 최근 22달러 선에서 움직이고 있다.