이 기사는 14일 오전 10시 59분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

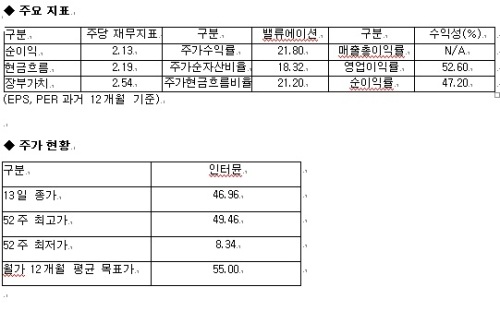

[뉴욕=뉴스핌 황숙혜 특파원] 간질환을 포함한 의료 요법을 개발하는 바이오 업체 인터뮨(ITMN)의 중장기 성장 잠재력이 가시화되기 시작했다는 의견이 나왔다. 웰스 파고는 이 같은 판단에 따라 인터뮨의 투자의견을 ‘시장수익률’에서 ‘시장수익률 상회’로 올리고, 목표주가 역시 36~40달러에서 56~60달러로 대폭 높였다.

여전히 기업 인지도가 낮은 상황이지만 의료 업계의 호평이 이어지고 있어 조만간 해소될 것으로 보인다. 웰스 파고는 인터뮨의 적정 가치가 유럽 지역만 보더라도 주당 40달러 중반에 이르며, 미국의 경우 60달러에 가깝다고 평가했다.

단기 주가 하락 가능성이 제한적인 가운데 폐섬유증 치료제인 피르페니돈의 유럽 지역 매출이 2013년 3억2200만달러에 이르고, 2014년 5억달러를 넘어선 후 2020년 11억5000만달러까지 뛸 것이라고 웰스 파고는 내다봤다.