이 기사는 22일 오후 2시 7분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

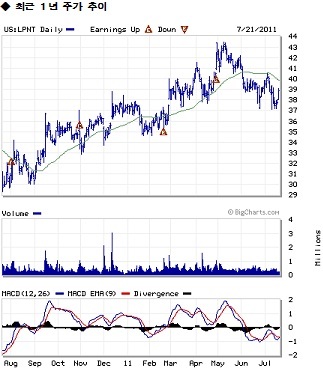

[뉴스핌=황숙혜 특파원] 미국 정부의 건강보험 개혁에 따라 의료 서비스 관련 종목의 주가 움직임이 시들하다. 정책적인 악재로 타격을 입은 대표적인 종목 중 하나가 라이프포인트 호스피텔스(LPNT)로 지난해 5월 고점에서 10% 이상 밀렸다. 하지만 성장 잠재력과 밸류에이션 측면에서 상당한 수익률이 기대된다고 미 투자매체 배런스가 판단했다.

배런스에 따르면 라이프포인트의 2012년 예상 EBITDA(법인세 감가상각 이자비용 차감 전 이익)를 기준으로 한 밸류에이션이 6배를 밑돈다. 하지만 사업 다각화와 인수합병(M&A)에 힘입어 향후 성장성이 주요 경쟁사를 훌쩍 웃돌 것이라는 분석이다. 뿐만 아니라 월가의 예상치를 넘어서는 실적 달성이 가능할 것으로 배런스는 내다봤다.

병원 관련 종목 가운데 상대적으로 규모가 작다는 이유로 투자자들 사이에 외면 받고 있지만 급속한 성장 속도를 보이고 있고, 밸류에이션과 레버리지가 모두 낮은 만큼 충분한 매력을 지닌 종목이라는 평가다.

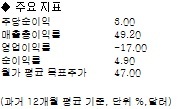

일부 월가 투자은행도 같은 의견이다. 글리처앤코가 라이프포인트의 향후 12개월 목표주가를 45달러로 제시, 20% 이상 상승 가능성을 점쳤고 드레먼 밸류 매니지먼트는 18개월 이내에 50달러까지 오를 것으로 내다봤다.

미국 남부 지역을 중심으로 라이프포인트는 52개 의료기관을 운영하고 있고, 연 매출액은 30억달러를 넘어선다. 지난해 순이익은 주당 2.91달러로 전년 2.59달러에서 12% 늘어났다. 금융위기 이전 부채의 상당 부분을 상환했고, 비용을 줄이면서 수익성을 크게 강화했다.

지난해 라이프포인트는 두 건의 인수합병으로 5개 병원을 늘린 한편 듀크대학과 조인트벤처로 북캐롤라이나 지역의 병원 네트워크를 확보했다. 월가 애널리스트는 라이프포인트에 대해 ‘작지만 민첩한’ 기업이라는 데 입을 모은다. 자산 운용 측면에서 업계 대기업보다 경쟁력이 두드러진다는 평가다.

라이프포인트의 총부채는 15억달러로 부채비율이 45%에 불과하다. 이는 업계 평균치인 80%의 절반 수준이다. 월가 애널리스트는 올해 라이프포인트의 순이익을 주당 3.11달러로 예상, 전년 대비 7% 늘어날 것으로 예상했다. 내년에는 10% 증가한 3.40달러를 달성할 것이라는 기대다. 글리처는 올해와 내년 순이익이 각각 13%, 15% 늘어날 것으로 내다보고 있다.