-바이오벤처 등장으로 3개월만에 약 5배까지 올라

-1만4650원 고점으로 상승추세 꺾여

-주가 모멘텀은 신약개발 성공 여부

바이오벤처인 유아이가 후너스의 대주주로 오르고 나서 후너스는 오랜 기간 동안 일본 바이오 기업의 우회 상장 루머에 휩싸인 끝에 온콜리스 바이오 파마(일본계)의 지분을 인수했다.

바이오 이슈는 후너스의 주가를 급등시켰고 온콜리스의 신약개발 과정이 주가 모멘텀 이슈로 지속될 전망이다.

업계에서는 저점 대비 지나치게 급등했다는 우려와 신약 개발에 대한 기대감이 후너스의 주가를 급등과 급락의 반복으로 이끌고 있다는 평가를 내린다.

◇화학 제품 전문 유통업체, 바이오로 주가 날다

후너스는 화학제품 유통 전문 기업으로 안정적인 실적을 내고 있지만 성장 동력은 부족했다. 유아이(바이오 기업)의 등장은 신성장에 대한 기대감을 높였고 투자자들의 관심도 높아졌다.

실제 후너스의 최대주주로 유아이가 올라서면서 유아이와 온콜리스의 바이오 신약 이슈가 후너스의 주가에 영향을 미치고 있다.

후너스의 주가는 지난 6월17일 유아이(온콜리스 바이오파마의 전 최대주주)에서 후너스 지분을 인수(1000만주. 450억원)한다는 공시가 나오기 3일전(15일)부터 급등하기 시작했다.

2000원 초반 대에 머물던 주가는 유아이의 최대주주 등극 소식에 7월 들어 5000원 대로 올라섰다. 또 후너스 주가는 유아이의 온콜리스 지분을 인수하려 한다는 이야기로 재차 급등하면서 지난달 8일에는 1만4650원(전고점)까지 올랐다.

후너스의 온콜리스 인수 가능성은 당초 예견된 것이었다. 안순길 유아이 사장은 지난 3월 온콜리스의 코스닥 상장을 언급했다.

하지만 후너스가 지난 7일 유아이의 온콜리스 지분 인수 공시로 공식적인 소식을 전하면서 주가는 8일(전일대비 14.75% 하락)과 9일(12.40%) 급락세를 나타냈다. 14일에는 장중에 급등락을 거듭하다가 보합권(9110원)에 머물렀다.

증권업계 관계자는 “후너스의 주가는 기대감만큼 급등세를 나타냈고 온콜리스 인수가 공식화 되면서 주가는 급락했다”며 “최근 매도세는 소문에 사서 뉴스에 파는 공식을 지킨 것으로 볼 수 있다”고 말했다.

그는 “앞으로 주가 모멘텀은 후너스의 실적과 온콜리스의 신약 개발 결과를 꼽을 수 있다”고 덧붙였다.

◇온콜리스의 평가가치 신약 성공 여부에 달려

후너스가 제출한 주요사항 보고서에 따르면 온콜리스는 에이즈(HIV)치료제(코드명:OBP601)·암진단시약(OD1101)·종양살상바이러스항암제(OBP301)·분자표적항암제(OBP801) 등을 주요 포트폴리오(파이프라인)로 보유 중이다.

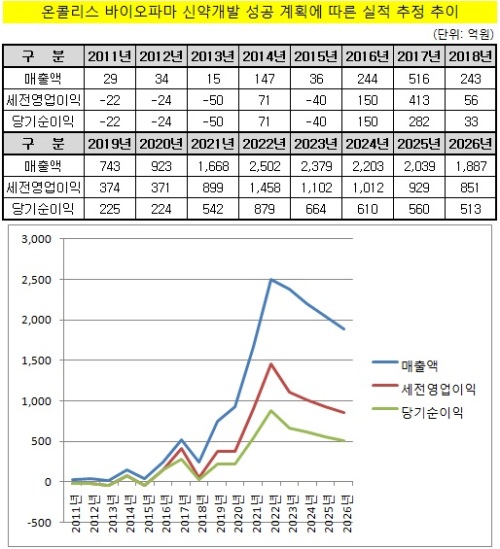

후너스 측은 온콜리스 바이오파마의 올해 예상 매출액은 29억원이며 22억원의 순손실을 예상했다. 2014년에는 매출액 147억원과 순이익 71억원으로 흑자전환하나 2015년 36억원의 매출액과 40억원의 적자를 예상했다. 본격적인 흑자는 2016년으로 244억원 150억원의 순이익을 전망했다.

파이프라인별로 현재 매출 분야로 잡힌 곳은 OBP601(임상2상b)과 OD1101(임상2상 적용)정도다. OBP301(1상 완료)과 OPB801(전임상단계)은 2017년 제품화를 목표로 하고 있다.

사 측이 제시한 OBP601과 OD1101의 성공확률은 각각 62.00%와 30.67%이다.

후너스의 온콜리스 지분은 약 30%다. 최소 2013년까지는 지분법 평가(연결기준)로 후너스에 부담을 준다. 또 투자자들은 신약 개발의 성공여부에 주목하고 있다 신약 개발이 성공한다면 투자금 회수가 가능하지만 실패 시에는 예상 실적을 수정해야한다.

후너스 관계자는 “온콜리스의 신약 개발 계획은 예정대로 진행되고 있다”며 “OBP301은 보고서에서 언급한 대만 이외에 미국에서도 임상 2상 단계를 준비 중이다”고 전했다.

제약업계 관계자는 “OBP601의 경우 다국적 제약사(BMS)가 라이센스를 구매한 점은 어느 정도 검증을 했다는 것”이라며 “OBP301은 1상 완료로 어느 정도 안전성 검증을 한 것”이라고 설명했다.

그는 “다만 매출 계획은 임상실험의 성공적 마무리를 전제로 한 것”이라며 “온콜리스 바이오파마의 파이프라인은 성공하면 매출로 연결되겠지만 투자자들은 실패 가능성도 염두 해야 한다”고 덧붙였다.

실제 증권업계에서는 바이오 기업의 밸류에이션(가치)을 계산할 때 실패 가능성을 두고 보수적으로 접근한다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶[인기기사] 주식투자 3개월만에 `20억아파트` 샀다!

[뉴스핌 Newspim] 고종민 기자 (kjm@newspim.com)