[뉴스핌=이영기 기자] 두산인프라코어가 발행한 5억달러 규모의 영구채(신종자본증권)이 자본인정 여부가 불투명해졌다.

금융위원회에서 영구채의 자본인정 기준이 되는 한국채택 국제회계기준(K-IFRS) 등에 대한 해석을 문제삼고 나섰기 때문이다.

2일 금융위는 신종자본증권(영구채)의 회계처리 문제 특히 자본인정기준에 대해 구체적인 기준을 '한국회계기준원'에 요청했다고 밝혔다. 현재 법령에는 회계처리 문제의 해석권한은 '한국회계기준원'에 있다.

한국회계기준원은 우리나라 기업재무보고와 외부감사인의 감사가 통일성과 객관성을 유지할 수 있도록 회계처리기준을 정하는 민간기구로서 지난 지난 2007년에 한국채택국제회계기준(K-IFRS)을 제정·공표했다.

금융위는 두산인프라코어가 영구채 발행을 준비하는 과정에서 자본인정 여부에 대한 공식적인 해석을 요청한 적은 없었던 것으로 파악하고, 이에 대한 해석을 명백히 함으로서 구체적인 기준을 정하겠다는 입장이다.

금융위 김홍식 공정시장 과장은 "발행과정에서 이부분의 해석을 두고 다소 시간이 소요됐지만 공식적 해석 요청은 없었던 것으로 안다"면서 "다다음주에 전문가들의 난상토록을 통해 자본인정여부에 대한 결론을 내도록 했다"고 말했다.

김 과장은 "특히 신용평가기관에서 두산인프라코어의 영구채에 대해 자본으로 인정하지 않겠다는 의견을 낸 만큼 자본인정 기준을 구체화해 향후에 혼선이 없도록 하기 위한 조치"라고 덧붙였다.

이에 자본시장 관계자들은 영구채의 자본인정기준이 상당히 까다로운 수준에서 정해질 것으로 관측하고 있다.

사실 지난 10월 5일 두산인프라코어의 영구채 발행 이후, 상품구조가 알려지면서 두산인프라코어의 영구채의 자본인정에 대해서 자본시장에서는 논란이 끊이지 않았다.

두산인프라코어는 영구채가 자본으로 인정받아 기존 주주권의 희석없이 자금을 조달하면서 재무구조까지 개선할 수 있는 일석이조의 효과를 기대하면서 상당히 고무되는 입장이었다.

하지만 한국기업평가에서는 가산금리(Step-up)수준이 너무 높아 실질적으로 상환하지 않을 수 없는 조건이며, 구체적인 후순위조건이 명시되지 않은 점을 들어 자본으로 인정할 가능성이 매우 낮다는 입장을 표명했다.

더불어 채권시장의 인식도 한기평과 크게 다르지 않았다.

한 채권 트레이더도 "가산금리가 5.00%이고 2년뒤에 추가가산금리 2.00%까지인 점과 은행들의 신용보강 형태, 옵션형태 등을 감안하면, 완벽한 5년만기 채권으로 보인다"고 평가했다.

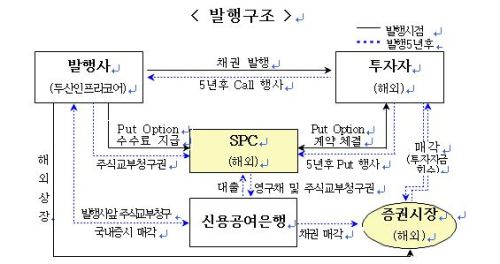

한편, 두산인프라코어의 영구채는 두산인프라가 5년후 환매(콜옵션)하되, 만약 환매하지 않을 경우 투자자들이 상환청구(풋옵션)할 수 있는 풋옵션 조건부 채권이다.

투자자들이 풋옵션을 행사하면 두산인프라 대신에 산은, 우리은행, 하나은행이 특수법인(SPC)을 통해 영구채를 매입하게 된다.

금리조건은 발행후 매 5년마다 조정하고, 스프레드는 5년후 5.00%p, 7년후 2.00%p가 가산되는 조건(Step up)이 붙어있다. 만기는 30년이고 만기시 연장이 가능하다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)