[뉴스핌=손희정 기자] 20~30대 사회 초년생이 입사한 뒤 재테크를 시작할 때 가장 먼저 생각하는 것은 목돈 만들기다. 결혼도 하고 좀 더 빨리 내집마련을 위해서는 기초 자금이 필요하기 때문이다.

사회 초년생은 결혼을 한 뒤 내집 장만을 꿈꾼다. 하지만 자신의 능력으로 집을 장만하는 데에는 시간이 오래 걸린다. 집을 마련하기 위해선 목돈이 필요해서다. 때문에 사최 초년생들이 가장 중점을 둬야할 재테크 우선 순위는 저축이다.

이를 위해 전문가들은 사회 초년생들에게는 월수입의 50%가 넘게 저축하는 습관을 들일 것을 추천한다.

목돈을 모으기 위해선 적절한 저축상품에 가입하는 것이 좋다. 주택마련과 저축기능이 있는 청약통장이나 각종 비과세 금융상품에 가입할 것을 전문가들은 추천한다.

20~30대들은 대부분 입사 후 주택청약저축 상품을 접한다. 전문가들은 20~30대 사회 초년생이라면 되도록 빨리 주택청약 상품에 가입하는 것이 좋다고 조언한다. 청약통장 가입기간이 길수록 아파트 청약에 당첨될 확률이 높아지기 때문이다.

저축과 청약 기능이 있는 '청약종합저축'은 정부 상품이기 때문에 은행별로 예금금리가 다르지 않다. 기업은행과 신한은행, 우리은행 등에서 취급하는 청약종합저축은 세전 금리로 최고 연 4.0%의 이자를 준다.

청약종합저축 상품은 우리·신한·국민·기업·농협·하나은행 등 총 6개 은행에서 가입할 수 있다.

청약통장과 함께 적립식펀드나 저축상품도 활용할 만하다.

적립식펀드는 주가가 올랐을 때 주식을 적게 사들이고 주가가 낮을 때는 많이 사들여서 위험을 분산시키고 수익률을 높이는 펀드다. 투자위험은 상대적으로 낮고 수익은 높일 수 있다.

은행이 판매하는 저축상품도 사회 초년생에겐 좋은 저축상품이다. 우리은행의 '우리Magic적금'은 금리가 연 3.5%다. KB금융의 'KB국민 첫재테크적금'은 연 4.1%다. 이 상품은 월 복리식으로 이자가 지급된다. 다만 통장만기에 앞서 해약하면 금리가 단리로 계산돼 이자가 당초 약정한 금리보다 줄어든다.

신한은행의 '신한 직장IN플러스 적금'은 정기적금 상품으로 금리를 연 3.1%에서 최고 4.1%까지 받을 수 있다. 기업은행의 'IBK월복리자유적금'은 자유 적립식 정기적금으로 금리는 최고 연 3.0%다.

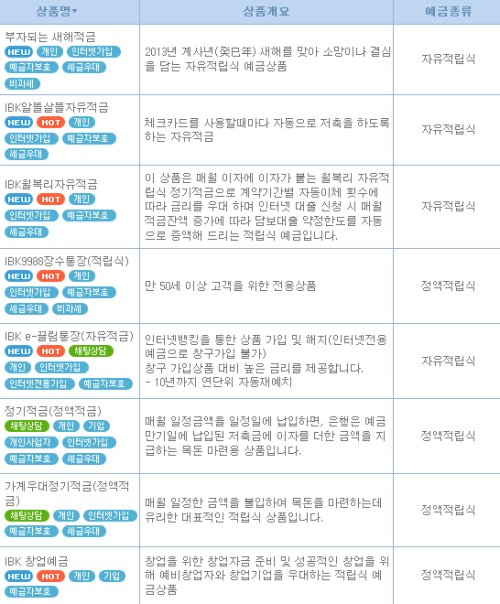

|

| 기업은행에서 판매중인 목돈마련 저축상품 |

청약통장에 가입했으면 청약기회가 돌아올 때까지 분양, 임대정보나 주택시장의 흐름에 대해 알아두는 것이 좋다. 물론 주택청약 및 분양절차도 챙겨둬야 한다.

청약절차를 살펴보면 주택청약종합저축에 가입하고 6개월이 지나면 청약 2순위 자격이 부여된다. 이어 2년이 지나면 1순위 자격이 주어진다. 청약자격이 갖춰지면 신문에 나온 주택분양 공고를 확인한 뒤 청약 할 주택을 선정하고 인터넷이나 은행에서 청약을 신청하면 된다.

입주자는 추첨으로 결정된다. 순위가 같으면 해당 주택이 들어서는 지역의 거주자에게 우선 입주할 자격이 부여된다. 입주자로 선정되면 계약금과 구비서류를 준비해 계약기간 내 계약하면 청약절차가 완료된다.

[뉴스핌 Newspim] 손희정 기자 (sonhj@newspim.com)