[뉴스핌=손희정 기자] #자영업을 하고 있는 김 모씨(67)는 10년전 노후를 대비해 서울 아현 뉴타운의 재개발 집 한 채를 매입했다. 김씨는 돈이 없어 전용 60㎡ 아파트를 받을 수 있는 소형주택을 선택했다.

이 주택을 매입한 당시 김 씨는 좀 더 무리해 전용 85㎡ 아파트를 받을 수 있는 주택을 살 껄하며 후회했지만 뉴타운 사업이 초읽기에 들어간 요즘 김 씨의 생각이 달라졌다. 2억원에 이르는 분담금(재건축 후 새 아파트로 들어갈 때 들어가는 추가자금) 마련도 막막한데다 주택거래 침체로 팔기도 어려운 85㎡ 짜리 아파트를 들고 발만 구르느니 60㎡ 아파트를 받아 월세를 받는 임대사업이나 할 생각이 들어서다.

그는 앞으로 납부해야 할 1억원이 넘는 분담금은 대출을 받을 생각이다. 그렇다면 생활비는 어떻게 마련할까? 김씨는 살고 있는 경기도 분당 아파트를 주택연금에 가입해 매달 110만~140만원 가량 연금을 받아 생활할 생각이다.

50~60대는 수입보다 지출이 많아지는 시기다. 때문에 부동산 전문가들은 자금 흐름을 안정적으로 유지할 수 있도록 은퇴에 대비한 자산을 마련해야 한다고 조언한다.

우선 50대는 노후자금 마련을 위한 준비를 해야한다. 50대에는 가급적 매달 임대료를 받을 수 있는 수익형부동산을 마련하는 것이 좋다. 시세차익을 염두에 둔 아파트를 오피스텔과 같은 수익형 부동산으로 바꾸라는 얘기다. 최고의 재테크 수단으로 각광 받았던 아파트는 부동산 거품이 꺼지면서 투자가치가 낮아졌기 때문이다. 더욱이 주택거래가 거의 중단돼 아파트는 환금성까지 떨어졌다는 점을 감안해야 한다.

50대보다 더욱 활동력이 떨어지는 60대는 손쉽게 주택을 은퇴자산으로 바꿀 수 있는 방법이 있다. 그것은 바로 주택연금이다.

주택연금이란 만 60세가 넘는 고령자들이 자신의 주택을 담보로 맡긴 후 평생 매월 받는 생활비를 받는 상품을 말한다. 연금수령액은 주택연금 신청 당시 주택 감정가액에 따라 결정된다. 이후 집값이 오르거나 내려도 연금수령액은 같다.

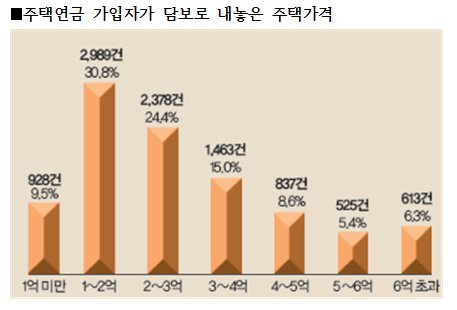

연금은 이미 인기를 끌고 있다. 한국주택금융공사에 따르면 주택연금 신규가입 실적은 상품 출시 첫 해인 2007년 이후 매년 급증했다. 지난해 7월 기준 9733명이 가입했고 8월에 1만명을 돌파했다.

주택연금 가입자 수가 늘고 있는 이유는 고령화 사회에 접어들면서 재산상속의 개념이 바뀌고 있어서다. 부모가 자녀에게 부담주기 보다 스스로 노후를 책임지려는 인식이 커지고 있다.

이들 주택연금 가입자가 받는 월평균 자금은 103만원이다. 금액별로 보면 50만~100만원 미만이 40.7%로 가장 많고 100만~150만원 미만이 20.8%, 50만원 미만이 19.2%다.

65세 기준 4억원짜리 주택 소유자는 월 114만원, 5억원 주택 소유자는 월 143만원을 받을 수 있다.

주택연금 지급방식은 목돈 인출 없이 일정금액을 매월 나눠 받는 종신지급방식과 수시로 목돈을 인출해 사용할 수 있는 종신혼합방식 두 가지가 있다. 지난해 7월 11일 기준으로 가입자 중 종신지급방식을 택한 사람은 61.4%에 이른다.

[뉴스핌 Newspim] 손희정 기자 (sonhj@newspim.com)