바젤III 영향도 감지

[뉴스핌=이영기 기자] A보다 높은 신용등급의 회사채는 매력이 점점 올라가는 가운데 그 경계 아래의 한계기업들의 회사채는 시장에서 밀려나는 모습이다.

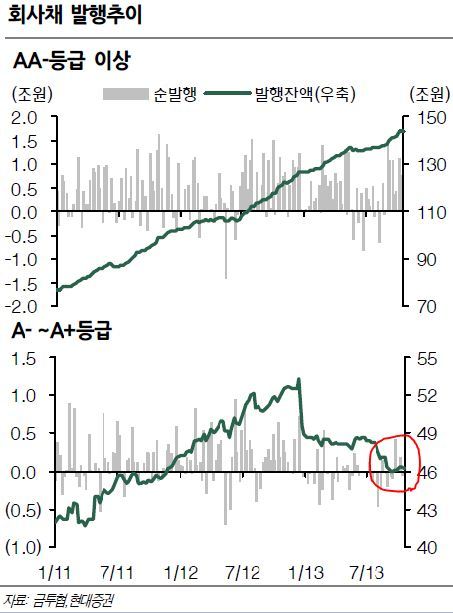

지난주까지 10일간 회사채 수요예측 결과를 보면 총 12건 중에서 AA- 이상이 총 10건으로 평균 2대 1 이상의 경쟁률을 보인 반면 등급이 A0인 한화는 총 1500억원 발행에서 1490억원의 미달이 발생했다.

같은 등급의 두산인프라코어의 결과가 밝혀지면 양극화의 경계가 A0로 명백해지는 셈이다.

22일 회사채 시장에 따르면, 지난 11일 이후 실시된 회사채 수요예측은 AA+등급의 SK에너지가 3년, 5년, 7년만기 3건,등급 AA0는 LG전자의 만기 5년, 7년, 10년 3건과 GS 등 총 4건, AA- 등급은 E1과 CJ CGV 각각 1건, A0 등급의 한화와 두산인프라 등 총 12건이었다.

그 결과를 보면 AA급은 LG전자 10년물이 1.8대 1로 제일 낮았지만 전반적으로 2대 1을 넘는 경쟁률을 보여 우량 회사채 투자수요는 여전했다.

KB투자증권의 정대호 선임연구원은 "동양그룹 이슈에도 불구하고 우량 회사채에 대한 수요는 지속되는 모습"이라고 말했다.

반면 A0등급인 한화는 1500억원에 대해 10억원만 수요예측에 참가해 1490억원이 미달됐다. 회사채 양극화가 더욱 심화되는 가운데 그 경계가 드러나는 순간이다.

회사채 등급이 한화와 같은 두산인프라코어의 수요예측 결과가 밝혀지면 그 경계는 더욱 명백해질 것으로 보인다.

발행시장의 한 관계자는 "지난 10일 A0등급 가온전선 회사채 300억원 대한 수요예측 결과에서도 경쟁률이 0.7대 1로 30억원의 수요미달이 발생한 것을 미뤄보면 두산인프라의 결과가 주목된다"라고 말했다.

이렇게 A0등급 이하 회사채에 대한 수요가 지속적으로 미달되면 해당등급 이하의 발행사들은 대출시장으로 몰릴 수 밖에 없는 형국이다.

신협이난 농협 등에서는 A등급 이하 회사채는 금리가 높아 많이 팔였으나 지금은 A등급 자체의 리테일 판매를 자제하고 있다.

현대증권이나 KTB 등 회사채 리테일 판매에서 AAA등급만 취급하거나 리테일을 아예 취급하지 않는 증권사도 속속 등장한다. A등급 한계기업들의 자금조달 애로가 심해질 수 밖에 없는 상황이다.

이같은 흐름에 대해 이 등급에 속한 기업군이 환율변동 위험에 많이 노출된 것에서 그 원인을 찾기도 한다.

현대증권의 민동원 크레딧 애널리스트는 " 상위등급에 비해 환율변동에 따른 수익성 변동위험이 크다고 예상했기 때문"이라고 설명했다. 이유야 어떻든 그는 등급간 양극화는 지속된다는 생각이다.

발행시장의 한 관계자는 "우량-비우량 등급간 금리격차는 확대될 수 밖에 없다"며 "한계기업들은 대체자금 조달수단 마련에 어려움을 겪고 있다"고 관측했다.

이같은 양극화에는 오는 12월부터 도입되는 바젤III 영향도 작용한 것으로 보인다.

바젤III는 은행의 자본과 유동성 규제에 관한 것으로 국채와 함께 신용등급 AA- 이상 회사채를 高유동성 자산으로 분류해 은행이 AA-등급 이상의 회사채 매수에 적극적일 수 있는 것이다.

은행권 관계자는 "우량 회사채 수요가 늘어날 것"이라며 "우량기업 스스로도 회사채 조달에 대한 선호가 높아질 것으로 분석된다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)