제로에너지빌딩 지원시 저층재건축 분담금 최대 3분의 1 줄어

[뉴스핌=이동훈 기자] 주택 재건축·재개발 정비사업의 속도가 빨라질 전망이다.

정부가 추진하는 '제로에너지빌딩' 조기 활성화 지원계획에 따라 재건축·재개발 사업의 수익성이 대폭 높아질 것으로 기대돼서다.

정부는 외부 에너지 사용량을 줄인 제로에너지빌딩을 지을 경우 세금감면과 건설자금을 저리로 대출해 주기로 했다.

17일 국토해양부 및 건설업계에 따르면 정부의 제로에너지빌딩 조기 활성화방안에 따라 서울 강남권 저층 재건축 단지의 경우 조합원 가구당 분담금이 최대 3분의 1까지 줄어들 것으로 예측된다.

제로에너지빌딩은 외부에서 생산한 전기, 가스와 같은 기존 에너지를 전혀 사용하지 않는 건물을 말한다. 해당 건물에 필요한 에너지는 태양광이나 지열과 같은 신재생 에너지로 100% 충당한다. 오는 2017년부터 모든 아파트는 제로에너지빌딩으로 지어야 한다.

정부는 올 하반기부터 제로에너지빌딩을 짓는 사업자에게 건축밀도 상향, 세금감면, 건설자금 저리 대출과 같은 인센티브를 줄 방침이다.

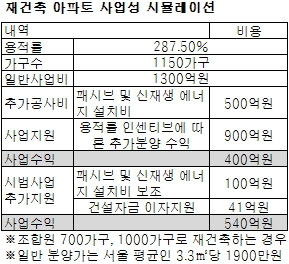

아파트를 제로에너지빌딩으로 지을 때 용적률(대지면적 대비 건물연면적)을 지방자치단체 조례에서 허용된 용적률보다 15% 더 받을 수 있다. 예를 들어 서울시내 3종 일반주거지역에 짓는 아파트는 조례에서 허용된 용적률 250%에서 15% 더 많은 287.5%의 용적률을 받을 수 있다.

국토교통부는 제로에너지빌딩 시범사업 아파트에 대해 주택기금에서 건설자금을 연 2%로 대출해 줄 방침이다. 건설자금은 전용면적 85㎡아파트 기준으로 가구당 최대 6000만원까지 대출 받을 수 있다. 은행권 PF(프로젝트 금융) 대출 이자가 연 4%를 넘는 것을 감안하면 이자 비용을 절반 넘게 줄일 수 있는 셈이다.

이렇게 되면 재건축·재개발 단지 조합원의 분담금이 최소 5000만원에서 최대 7700만원 가량 줄어들 것으로 예측된다.

이렇게 되면 재건축·재개발 단지 조합원의 분담금이 최소 5000만원에서 최대 7700만원 가량 줄어들 것으로 예측된다.

예를 들어 1000가구로 재건축하는 강남권 재건축 단지는 추가 용적률 15%를 받아 약 150가구(전용 85㎡기준)를 더 지을 수 있다. 약 900억원의 분양수익을 추가로 얻을 수 있는 것이다.

이 단지의 에너지 절감 공사(패시브)와 신재생 에너지 공사 비용은 약 500억원선. 이 아파트 조합원들은 약 400억원의 수익을 얻는다. 보통 저층 재건축 단지 새로 짓는 가구수 대비 조합원 비율이 70%인 점을 감안하면 가구당 평균 5500만원을 넘는 분담금 감소 효과를 볼 수 있다. 분담금(가구당 평균 2억원 기준)을 지금보다 4분의 1 가량 줄일 수 있는 것이다.

시범사업에 적용되는 건설자금 저리 대출과 공사비 일부에 대한 무상 지원까지 받으면 재건축의 수익성은 더 늘어난다. 가구당 6000만원씩 3년간 2%로 대출을 받으면 약 41억원의 이자수익(은행권 대출금리 4%)을 얻는다. 공사비 무상 지원금으로 100억원을 받는다. 이 경우 수익금이 540억원으로 늘어나 가구당 분담금은 평균 7700만원 가량 줄어든다. 최대 3분의 1까지 분담금이 줄어드는 것이다.

국토부 관계자는 "건설자금 저리 대출과 공사비 일부에 대한 무상 지원은 일단 시범사업에 한해 지원한다는 방침"이라며 "하지만 제로에너지빌딩 활성화를 위해 오는 2017년부터 시작될 상용화 단계에서도 계속 지원하는 방안을 검토하고 있다"고 말했다.

이에 따라 건설업계와 시장의 기대감도 높다. 재건축·재개발 사업 분담금을 큰 폭으로 줄일 수 있기 때문에 주택사업이 활성화될 수 있을 것이란 게 이들의 기대다.

한 대형 건설사 관계자는 "아직 가이드라인만 나온 상태라 정확히 예측을 할 수 없는 상황"이라면서도 "방안대로라면 분양 리스크(위험성)가 적은 서울, 수도권 재건축·재개발 단지를 중심으로 사업 참여가 늘 것으로 기대한다"고 말했다.

이 관계자는 "다만 시범사업에만 적용키로 한 건설자금 저리대출은 본사업에도 계속 유지 돼야 초기 공사비가 늘어나는 것을 감당할 수 있을 것"이라고 덧붙였다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)

정부가 추진하는 '제로에너지빌딩' 조기 활성화 지원계획에 따라 재건축·재개발 사업의 수익성이 대폭 높아질 것으로 기대돼서다.

정부는 외부 에너지 사용량을 줄인 제로에너지빌딩을 지을 경우 세금감면과 건설자금을 저리로 대출해 주기로 했다.

17일 국토해양부 및 건설업계에 따르면 정부의 제로에너지빌딩 조기 활성화방안에 따라 서울 강남권 저층 재건축 단지의 경우 조합원 가구당 분담금이 최대 3분의 1까지 줄어들 것으로 예측된다.

제로에너지빌딩은 외부에서 생산한 전기, 가스와 같은 기존 에너지를 전혀 사용하지 않는 건물을 말한다. 해당 건물에 필요한 에너지는 태양광이나 지열과 같은 신재생 에너지로 100% 충당한다. 오는 2017년부터 모든 아파트는 제로에너지빌딩으로 지어야 한다.

정부는 올 하반기부터 제로에너지빌딩을 짓는 사업자에게 건축밀도 상향, 세금감면, 건설자금 저리 대출과 같은 인센티브를 줄 방침이다.

아파트를 제로에너지빌딩으로 지을 때 용적률(대지면적 대비 건물연면적)을 지방자치단체 조례에서 허용된 용적률보다 15% 더 받을 수 있다. 예를 들어 서울시내 3종 일반주거지역에 짓는 아파트는 조례에서 허용된 용적률 250%에서 15% 더 많은 287.5%의 용적률을 받을 수 있다.

국토교통부는 제로에너지빌딩 시범사업 아파트에 대해 주택기금에서 건설자금을 연 2%로 대출해 줄 방침이다. 건설자금은 전용면적 85㎡아파트 기준으로 가구당 최대 6000만원까지 대출 받을 수 있다. 은행권 PF(프로젝트 금융) 대출 이자가 연 4%를 넘는 것을 감안하면 이자 비용을 절반 넘게 줄일 수 있는 셈이다.

이렇게 되면 재건축·재개발 단지 조합원의 분담금이 최소 5000만원에서 최대 7700만원 가량 줄어들 것으로 예측된다. 예를 들어 1000가구로 재건축하는 강남권 재건축 단지는 추가 용적률 15%를 받아 약 150가구(전용 85㎡기준)를 더 지을 수 있다. 약 900억원의 분양수익을 추가로 얻을 수 있는 것이다.

이 단지의 에너지 절감 공사(패시브)와 신재생 에너지 공사 비용은 약 500억원선. 이 아파트 조합원들은 약 400억원의 수익을 얻는다. 보통 저층 재건축 단지 새로 짓는 가구수 대비 조합원 비율이 70%인 점을 감안하면 가구당 평균 5500만원을 넘는 분담금 감소 효과를 볼 수 있다. 분담금(가구당 평균 2억원 기준)을 지금보다 4분의 1 가량 줄일 수 있는 것이다.

시범사업에 적용되는 건설자금 저리 대출과 공사비 일부에 대한 무상 지원까지 받으면 재건축의 수익성은 더 늘어난다. 가구당 6000만원씩 3년간 2%로 대출을 받으면 약 41억원의 이자수익(은행권 대출금리 4%)을 얻는다. 공사비 무상 지원금으로 100억원을 받는다. 이 경우 수익금이 540억원으로 늘어나 가구당 분담금은 평균 7700만원 가량 줄어든다. 최대 3분의 1까지 분담금이 줄어드는 것이다.

국토부 관계자는 "건설자금 저리 대출과 공사비 일부에 대한 무상 지원은 일단 시범사업에 한해 지원한다는 방침"이라며 "하지만 제로에너지빌딩 활성화를 위해 오는 2017년부터 시작될 상용화 단계에서도 계속 지원하는 방안을 검토하고 있다"고 말했다.

이에 따라 건설업계와 시장의 기대감도 높다. 재건축·재개발 사업 분담금을 큰 폭으로 줄일 수 있기 때문에 주택사업이 활성화될 수 있을 것이란 게 이들의 기대다.

한 대형 건설사 관계자는 "아직 가이드라인만 나온 상태라 정확히 예측을 할 수 없는 상황"이라면서도 "방안대로라면 분양 리스크(위험성)가 적은 서울, 수도권 재건축·재개발 단지를 중심으로 사업 참여가 늘 것으로 기대한다"고 말했다.

이 관계자는 "다만 시범사업에만 적용키로 한 건설자금 저리대출은 본사업에도 계속 유지 돼야 초기 공사비가 늘어나는 것을 감당할 수 있을 것"이라고 덧붙였다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)