현대리바트·이케아 '2강' 주가 상승 눈길

[뉴스핌=이에라 기자] 가구공룡이라 불리는 이케아(IKEA) 개점을 앞둔 가운데 국내 가구주 가운데 현대리바트, 한샘의 2강 체제가 견고해져 눈길이다.

이들은 세계 최대 규모의 가구공룡 등장이 투자 심리에 악재가 될 것이라는 일각의 우려를 불식시키고, 브랜드 경쟁력을 발판으로 장기적인 상승 추세를 이어가고 있다.

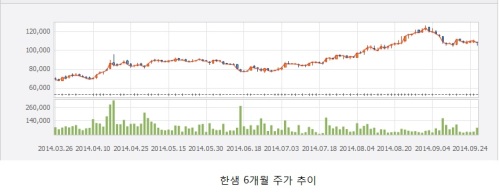

29일 한국거래소에 따르면 지난 26일 기준으로 1년간 현대리바트는 367% 급등했고, 한샘은 187% 올랐다.

최근 3개월 동안에도 현대리바트와 한샘은 각각 54%, 33% 올랐다. 다른 가구주들인 코아스(15%), 한국가구(2%), 퍼시스(-11%), 에넥스(-3%), 보루네오(-19%) 등과 대조되는 모습이다.

현대리바트는 지난 3일 52주 최고가(4만3900원)를 경신했고, 한샘도 이달 초 12만5000원까지 오르며 신고가를 갈아치웠다. 최근 흥국증권은 현대리바트에 대한 목표주가를 5만3000원으로 올려잡았다.

현대리바트와 한샘의 주가가 강세를 이어가고 있는 가장 큰 이유는 실적 성장세에 있다.

올해 2분기 현대리바트의 연결기준 매출액은 전년대비 24.1% 증가한 1742억원, 영업이익은 124억원으로 22.9% 늘었다. 영업이익률은 7.1%로 지난해 4분기(3.1%)대비 4%p 성장했다.

한샘도 매출액과 영업이익(개별기준)이 각각 25.0%, 27.9% 증가한 245억원, 253억원으로 나타났다.

박중선 키움증권 연구원은 "2분기 국내 전체 기업 실적이 부진에도 이 두 가구주는 상대적으로 실적이 좋다"며 "이 같은 매력에 매수세가 몰리고 있어 우상향 추세는 이어갈 수 있을 것"이라고 말했다.

앞서 일각에서는 국내 가구주 시장에 대해 우려를 내비친 적이 있다. 이케아라는 세계 최대 규모의 조립형 가구업체가 연말 광명점을 오픈, 본격적으로 영업에 나서는 만큼 국내 가구 시장 점유율에 지각변동을 갖고 오는 것은 아닐까 하는 관측에서다.

그러나 증시 전문가들은 이케아 등장을 계기로 한샘리바트·한샘 등 브랜드 경쟁력을 갖춘 기업들을 중심으로 재편이 이루어지는 '옥석 가리기'가 시작될 것으로 내다봤다.

이케아가 국내에서 유통망을 단기적으로 확대할 가능성은 크지 않다는 전망도 눈여겨볼 만 하다. 오히려 브랜드 기업의 경우 시장 점유율을 늘릴 수 있는 기회가 될 수도 있다.

지난 2007년 이케아가 일본에 진출했는데, 이후 일본 대형 가구업체들의 매출은 더 성장했다. 한국투자증권에 따르면 2009년 일본 인테리어 전문 대표업체 니토리의 시잠 점유율은 6.8%에서 2012년 8.7%로 약 2%p 나 늘었다.

국내 가구업체들은 이미 이케아 진출에 대비해 매장·사업 확대 등을 통해 적극적으로 대응하고 있다.

현대리바트는 3~6세 영유아를 대상으로 한 어린이 가구 브랜드 키즈 리바트를 출범시켰다. 여기에 하반기까지 단일 브랜드 매장을 40곳으로 늘리고 2017년까지 200여곳으로 확대한다는 계획을 내놓기도 했다.

친환경 자재(E0 등급) 사용이 확산되는 점도 주목할 만 하다. 현대리바트와 한샘이 친환경 목재 사용을 늘리며, 이 같은 분위기에 적극 대응하는 사이 영세한 저가 가구업체들의 경쟁력이 둔화, 양극화가 진행될 것이라는 분석이 많다.

남성현 흥국증권 연구원은 "이케아가 한국에 들어온다고 가구업체들이 전부 큰 타격을 입는다고 보는 것은 무리가 있다"며 "장기적으로 봤을때 일정부분 시장 점유율(MS)을 차지하겠지만, 브랜드 가구들끼리 MS를 나눠 가질 수 있을 것"이라고 예상했다.

그는 "전체 가구주 시장이 개편되는 과정에서 현대리바트와 한샘이 수혜자가 되고 있는 것"이라며 "이 두 업체와 까사미아를 포함한 빅(Big) 3 체제로 가구시장이 재편되고 있는 상황"이라고 설명했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)