[뉴스핌=조윤선 기자]상하이와 홍콩 증시 연동거래 제도인 후강퉁(滬港通) 시행 임박과 더불어 유망 종목에 대한 투자자들의 관심이 높아지고 있는 가운데, 아시아 최고 갑부인 리카싱 회장이 이끄는 허치슨왐포아(和記黃埔 00013.HK)에 이목이 쏠리고 있다.

허치슨왐포아는 강구퉁(港股通·중국 자본의 홍콩 증시 투자) 256개 종목 중에서 스와이어퍼시픽A(太古股份公司A), 호프웰홀딩스(合和實業), 순탁홀딩스(信德集團 Shun Tak Holdings), 중신타이푸(中信泰富 CITIC), 상하이인더스트리얼홀딩스(上海實業), 포선 인터내셔널(復星國際), NWS홀딩스(新創建集團) 등과 함께 유망한 종합(대형그룹) 종목으로 추천되고 있다.

다원화 경영이 특징인 이들 대형그룹 종목은 주가수익률이 높지 않고, 순이익이 양호하며, 수익배당이 안정적이라는 점 때문에 투자자들이 강구퉁 초기 투자 시, 투자해 볼 만한 종목으로 꼽힌다.

강구퉁 대형그룹 종목 중에서 상당수 투자자들의 주목을 받고 있는 종목은 단연 중화권 최고 갑부 리카싱의 허치슨왐포아다.

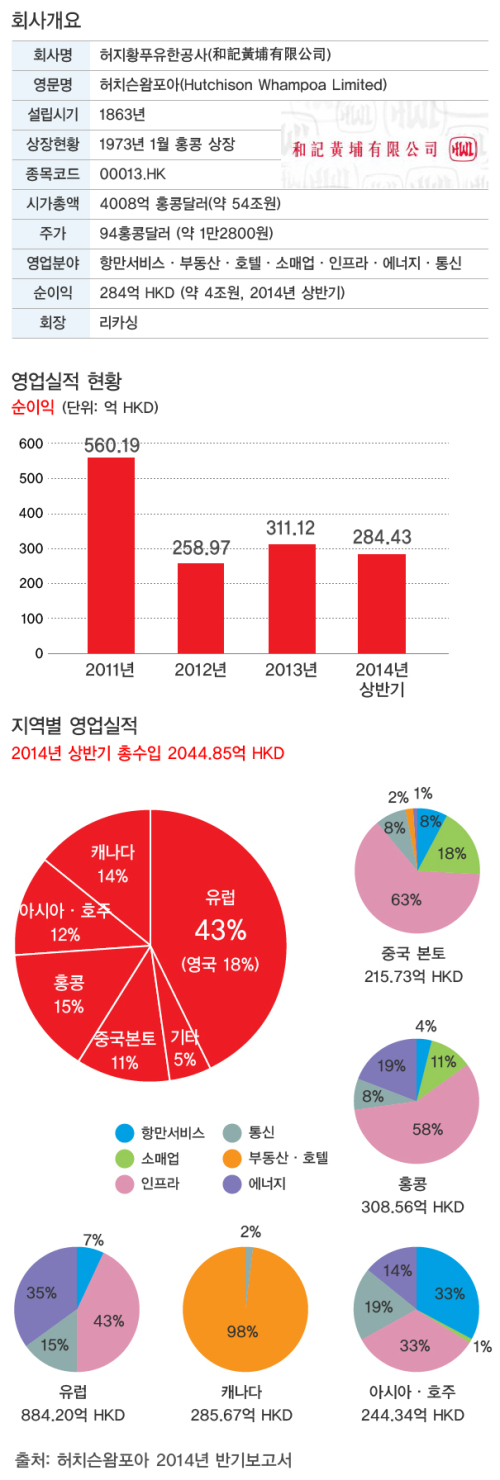

허치슨왐포아가 유망 종목으로 추천되고 있는데에는 양호한 경영 실적이 한 몫을 하고 있다. 작년 순이익이 311억1200만 홍콩달러(약 4조2200억원)를 기록했다. 이는 지난 2012년 258억9700만 홍콩달러에서 20% 늘어난 규모다.

올 상반기에는 284억4300만 홍콩달러(약 3조8500억원)의 순이익을 달성, 작년 상반기 123억9800만 홍콩달러(약 1조6800억원)보다 129%나 증가했다.

양호한 영업실적을 달성한 것은 유럽 사업을 확장했기 때문이란 분석이다.

리카싱은 최근 경기둔화세가 짙어지는 중국 본토 및 홍콩의 자산을 매각하고 유럽과 북미지역의 자산을 대거 인수해 눈길을 끌었다.

2010년 이후 청쿵홀딩스와 허치슨왐포아가 완성한 해외자산 매입건은 11건으로 이 중 유럽지역 자산매입 비중이 97%에 육박하는 것으로 전해진다. 인수 대상은 대부분 인프라와 통신, 에너지 관련 자산이었다.

이를 반영하듯 올 상반기 허치슨왐포아의 반기실적보고서에서 유럽사업이 그룹 총수입에서 차지하는 비중이 43%에 달했다. 이는 중국본토(11%)와 홍콩(15%)을 합한 것 보다도 많다.

양호한 영업실적 외에도 주가수익률(PER)이 10배 미만으로 저평가 되어있어 향후 주가 상승이 기대되며, 최근 12개월 배당률이 9.48%로 기타 대형그룹 종목보다 높다는 점도 허치슨왐포아가 강구퉁 유망종목으로 꼽히는 이유다.

스와이어퍼시픽A, 호프웰홀딩스, 상하이인더스트리얼홀딩스 등 기타 홍콩 대형그룹 종목의 배당률은 3.5%~3.7% 수준으로 허치슨왐포아보다 낮다.

◇다양한 사업군, 자회사 '왓슨스' 한국서 성업 중

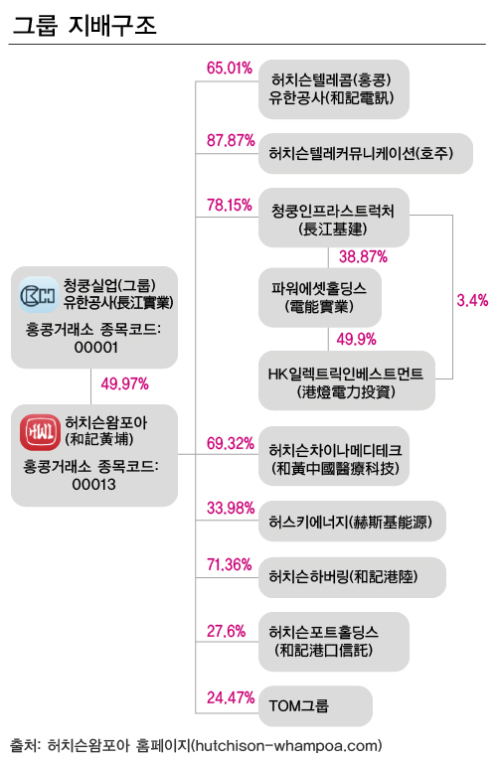

허치슨왐포아는 항만과 부동산, 호텔, 소매업, 에너지, 인프라, 통신 사업에 이르기까지 다양한 사업을 운영하고 있는 대기업으로 청쿵홀딩스의 자회사다. 청쿵홀딩스는 허치슨왐포아의 지분 49.97%를 보유하고 있다.

전 세계 52개 국가에서 항만, 부동산, 호텔, 소매업, 에너지, 인프라, 통신 등 핵심사업을 추진하고 있으며, 국내외 직원수가 24만명을 넘는 것으로 전해진다. 2013년 포춘지가 선정한 글로벌 500대 기업 중 허치슨왐포아는 363위를 차지하기도 했다.

허치슨왐포아는 산하에 허치슨텔레콤, 허치슨포트홀딩스, 청쿵인프라스트럭처 등 여러개의 자회사를 거느리고 있다.

허치슨왐포아는 산하에 허치슨텔레콤, 허치슨포트홀딩스, 청쿵인프라스트럭처 등 여러개의 자회사를 거느리고 있다.

그 중 화장품 및 건강용품 유통 체인인 왓슨스(Watsons)는 한국인에게도 친숙한 브랜드다.

왓슨스는 1828년 중국 광둥성에서 작은 약국으로 시작해 홍콩으로 이전한 후 1970년대 허치슨왐포아에 인수됐다.

세계 34개 국가와 지역에 8400여개의 매장을 보유하고 있으며, 중국 본토에만 200개 도시에 1000개가 넘는 매장을 운영하고 있다.

왓슨스는 지난 2005년 한국 유통 대기업인 GS리테일과 50대50 비율로 합작회사인 'GS왓슨스'를 설립, 한국 시장에 진출해 성업 중에 있다.

올해들어 리카싱 회장이 상하이와 홍콩 등지의 부동산 매각에 이어, 왓슨스 지분 24.95%를 싱가포르 국부펀드 테마섹에 매각했다는 소식이 전해져 시장의 관심이 집중되기도 했다.

◇허치슨왐포아 '매수' 추천주

한편 골드만삭스, 국태군안증권 등 전문기관은 허치슨왐포아가 올 상반기 양호한 실적을 달성했다는 이유로 목표주가를 상향 조정하고 투자의견을 '매수'로 책정했다.

골드만삭스는 자회사 왓슨스의 지속적인 성장세와 허스키에너지의 생산력 증대, 재무비용 절감 등에 힘입어 허치슨왐포아의 2014~2016년 주당순이익이 평균 14%의 증가세를 보일 것이라고 전망했다. 목표주가도 기존 123홍콩달러에서 132홍콩달러로 상향조정했다.

국태군안증권도 올 상반기 허치슨왐포아의 소매업 사업 매출과 세전영업이익(EBIT)이 모두 전년 동기대비 9%증가했고, 특히 유럽지역에서 눈에띄는 사업 성과를 달성했다며 하반기에도 허치슨왐포아가 양호한 실적을 유지할 것으로 진단했다.

허치슨왐포아의 상반기 총수입 2044억8500만 홍콩달러(약 28조원)에서 유럽사업 총수입은 884억2000만 홍콩달러(약 12조원)로, 그룹 전체 총수입 중 가장많은 43%의 비중을 차지했다.

국태군안증권도 허치슨왐포아를 '매입'종목으로 추천하고, 목표 주가를 120홍콩달러로 책정했다.

9월 30일 오후 2시 55분경(현지시간) 허치슨왐포아의 주가는 94 홍콩달러(약 1만2800원)선에서 오르내리고 있다. 시가총액은 4008억 홍콩달러(약 54조원)에 달한다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)