[편집자주] 이 기사는 10월 7일 15시 18분 뉴스핌의 프리미엄 뉴스 ′안다(ANDA)′에서 표출한 기사입니다.

[뉴스핌=조윤선 기자]후강퉁(滬港通 상하이-홍콩 증시 주식 연동거래 제도) 출범이 카운트다운에 들어가면서 유망업종과 종목에 투자자들의 이목이 집중된 가운데, 상하이와 홍콩에 동시 상장한 제약 상장사 푸싱의약(復星醫藥)이 유망주로 거론되고 있다.

푸싱의약은 의약품 제조 판매와 병원사업을 주 영업분야로 삼고있으며 우수한 신약 연구개발 능력과 함께 양호한 영업실적으로 주목을 받고 있다. 푸싱의약은 민영병원 테마주 중 주가가 저평가된 종목으로 유명하며, 특히 상하이(A주)와 홍콩(H주) 양 지역에 상장된 푸싱의약의 주가가 차이가 있다는 점에서 후강퉁 시행에 따른 주가 상승이 예상된다.

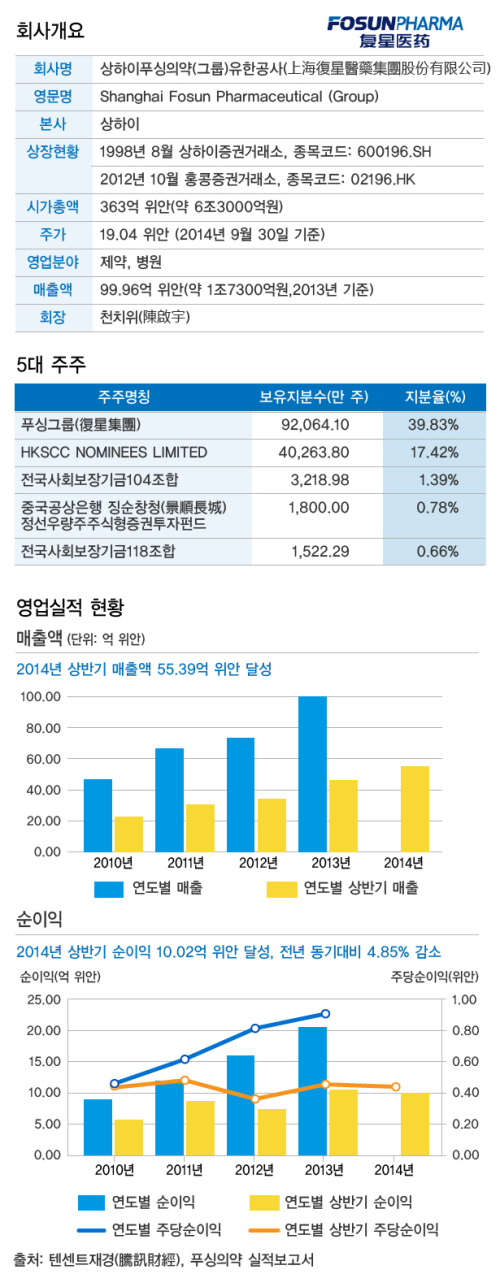

푸싱의약의 정식 회사명은 '상하이푸싱의약그룹주식유한공사'로 1994년 설립해, 1998년 8월과 2012년 10월 각각 상하이증권거래소와 홍콩거래소에 상장했다. 양 시장에서의 종목코드는 각각 600196.SH, 02196.HK이다.

푸싱의약은 중국 최대 민영 투자기업 푸싱그룹(復星集團·Fosun)의 자회사로 푸싱그룹이 푸싱의약 지분 39.83%를 보유하고 있다.

의약품 연구개발과 제조, 판매 사업에 주력하고 있으며, 의료 장비의 수출입과 관련한 컨설팅 서비스도 제공한다.

푸싱의약은 '중국에서 가장 경쟁력 있는 20대 제약 상장사'에 4년 연속 이름을 올린 우량 업체다.

중국제약기업관리협회는 올 3월부터 5개월간 상하이, 선전, 홍콩, 싱가포르, 뉴욕, 나스닥에 상장한 연매출 1억 위안(약 173억원)이 넘는 222개 중국 제약 기업에 대한 재무분석 결과를 토대로 이 랭킹을 작성했다.

이 20대 제약 상장사 중 주요 사업 매출이 20억 위안이 넘는 곳은 16개, 30억 위안이 넘는 곳은 14개, 50억 위안과 100억 위안이 넘는 곳은 각각 11개와 3개로 집계됐다.

푸싱의약의 2013년 한 해 매출규모는 99억9600만 위안(약 1조7300억원)으로 100억 위안에 육박한다.

특히 최근 중국 정부가 민영 병원 설립을 적극 장려하는 가운데, 푸싱의약은 업계 선두 상장사로서 단연 투자자들의 주목을 한 몸에 받고 있다.

국태군안(國泰君安)증권은 중국 의료 서비스 업계 성장에 따라 푸싱의약의 성장성이 기대된다고 진단했다.

이를 반영하듯 푸싱의약은 최근 급성장하는 의료 서비스 시장 선점을 위한 투자를 아끼지 않고 있다.

2011년부터 광둥성의 포산찬청(佛山禪城)병원을 비롯해 6개 병원을 인수했으며, 올해 초에는 미국계 병원인 친덱스(Chindex)그룹 보유 지분율을 48.65%로 확대하면서 친덱스의 2대 주주로 올라섰다.

푸싱의약은 1선도시 고급병원을 비롯해, 2·3선 도시 종합병원과 전문병원으로 꾸준히 의료서비스 사업 범위를 확장해 현재 3000석 이상 규모의 침상을 보유하고 있다.

◇연구개발 · 지분투자 확대로 실적 '쑥쑥'

푸싱제약은 양호한 영업실적으로 업계의 주목을 받고 있다.

올 상반기 매출액은 55억3900만 위안(약 9618억원)으로 2013년 상반기보다 22.83%가 증가했다. 그 중에서도 의료서비스 매출이 전년 동기대비 231.69% 급증한 5억5000만 위안(약 955억원)으로 불어나 눈길을 끌었다. 약품 제조 및 연구개발 관련 매출은 33억8900만 위안(약 5885억원)으로 작년 상반기보다 10.62% 늘어났다.

푸싱의약이 양호한 실적을 달성할 수 있었던 배경에는 연구개발에 대한 기업차원의 적극적인 투자가 있었기 때문이란 분석이다.

푸싱의약은 주로 심혈관약물과 신진대사 및 소화 약물, 신경계통 약품, 심혈계통 약품 및 항감염약 등 5가지 분야를 집중적으로 연구개발하고 있으며, 각 분야에서 주도적인 입지를 점하고 있다.

올 상반기 푸싱의약이 연구개발에 투입한 비용은 2억5400만 위안(약 441억원)으로 작년 상반기보다 54.56% 증가했다. 이 중 약품제조 및 연구개발에 대한 투자비용은 1억9500만 위안(약 338억원)으로, 약품제조 및 연구개발로 발생한 전체 수입의 5.74%를 차지한다.

업계에서는 연구개발에 대한 지속적인 투자에 힘입어 푸싱의약의 약품 매출이 향후 20% 이상의 안정성장을 유지할 것으로 전망했다.

이와 함께 약품 판매과 관련해서 푸싱의약은 중국 최대 약품 유통기업인 중국의약그룹(SINOPHARM) 지분 29.98%를 보유한 주요 주주로서 향후 지속적인 수혜가 예상된다는 분석도 나왔다.

푸싱의약의 의료서비스 확장을 위한 적극적인 투자도 영업실적에 적지않은 기여를 하고 있다.

푸싱의약이 지분 투자한 친덱스 그룹 산하의 고급 의료서비스 기관인 허무자(和睦家)병원의 실적이 눈에띄게 증가한 것. 올 상반기 베이징, 상하이, 톈진에 소재한 허무자 병원 매출액은 총 1억534만 달러(약 1124억원)로 2013년 상반기보다 20.33% 증가했다.

◇후강퉁 유망주, 푸싱의약 주가상승 기대

푸싱의약은 민영병원 테마주 가운데 주가가 상대적으로 저평가되어 있어 주가 상승이 기대되며, 특히 상하이와 홍콩 양 시장간 주가 차이가 있는 종목이라는 점에서 후강퉁 유망주로 떠올랐다.

민영병원의 선두주자로 주목을 받는 푸싱의약이지만 기타 민영병원 종목에 비해 주가는 부진한 모습을 보이고 있다.

7월1일부터 9월26일까지 푸싱의약 주가는 6.12% 떨어지며 민영병원 23개 종목 중, 주가가 꼴지에서 세 번째를 기록했다.

반면, 같은 민영병원 테마주인 구이저우바이링(貴州百靈)은 이 기간 주가가 63.58%나 폭등해 주가상승폭이 가장 컸고, 청즈구펀(誠志股份)과 핑탄파잔(平潭發展)도 각각 53.88%, 48.57% 급등했다.

9월 26일 기준, 푸싱의약의 홍콩주식 주가는 25.80홍콩달러(20.36위안), 푸싱의약의 본토A주 주가는 18.70위안으로 9%가량의 주가 차이를 보였다.

후강퉁이 정식 개통되면 홍콩과 상하이 시장 종목간 주가 차이가 좁혀지면서, 푸싱의약 주가 상승을 이끌 것이란 전망이다.

골드만삭스의 중국 합작사인 가오화(高華)증권은 중국 본토 경제성장과 밀접한 관련이 있고, 안정적인 수익성을 유지하며 양호한 경영활동을 하고 있는 후구퉁(滬股通 외국자본의 상하이 증시 투자) 유망 종목으로 상하이자동차그룹, 구이저우마오타이(貴州茅台), 하이뤄시멘트(海螺水泥), 중신증권(中信證券) 등 종목과 함께 푸싱의약을 추천했다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)