저가매력에 절세까지, 보수적 성향 투자자들 고려해볼만

[뉴스핌=정연주 기자] 1%대 저물가가 2년째 이어지는 가운데 물가연동국채(이하 물가채)에 선뜻 손을 뻗기 어려운 것이 사실이다. 그러나 잔존만기가 5년 미만인 물가채의 경우 저금리 시대 투자 대안으로 손색이 없다는 의견도 제기된다.

5일 금융투자업계에 따르면 최근 듀레이션(가중평균 잔존만기)이 짧은 물가채 투자에 관심을 보이는 법인 및 개인투자자들이 늘고 있다.

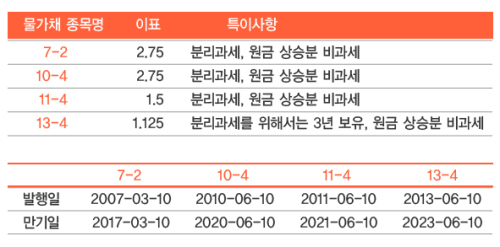

현재 시장에서 유통되는 물가채 종목은 7-2, 10-4, 11-4, 13-4 총 네가지다. 이 가운데 잔존만기 2년 6개월이 남은 7-2와 5년 남은 10-4가 투자자들의 관심 대상이다. 여기서 7-2호란 지난 2007년중 기획재정부가 2번째로 발행한 국고채를 뜻한다.

삼성증권 박태근 투자컨설팅팀 차장은 "동일 만기 단기채 대용으로 보면 물가채가 투자 매력이 있다"며 "듀레이션을 줄이면서 예금대비 괜찮은 수익을 낼 수 있어 두 달전부터 리테일 고객들에게 추천하고 있고 최근 문의도 잇따르고 있다"고 말했다.

물가채는 물가 상승에 연동돼 채권의 원금이 늘어난다. 이 때 물가상승분으로 인해 늘어난 원금에 대한 이자는 비과세다.

물가채 7-2호의 경우 현재시장 유통금리인 1.2~1.3%에 매수해서 만기까지 보유한다면, 1.2~1.3%의 확정 수익률에 소비자물가 상승분을 더해 최종 수익률이 결정된다.

소비자물가 상승률이 1.5%만 나오더라도 연 2.8%의 수익이 가능하다는 이야기다. 2%대 초반인 1년 만기 정기예금과 비교해 0.5%p 정도 높은 금리를 제공한다면 보수적인 투자자에게는 충분히 메리트가 있다.

현재 물가채 가격도 국고채 대비 1%p 차이나는 수준(국고채 10년물 금리-국고10년 물가채 금리=BEI 106.1bp, 4일 종가기준)이라 저가매수 매력 또한 주목해야 할 점이다.

BEI(Break-Even Inflation rate)란 시장에서 유통되는 국고채 금리에서 물가채 금리를 뺀 값으로 소비자물가 상승에 대한 기대를 반영한다. 물가상승률 예상치가 BEI보다 크면 국고채보다 물가채 투자 가치가 더 높게 평가되는 식이다.

기업은행 이영아 PB는 "물가채를 절대 가격으로 보면 과하게 많이 빠진 것은 사실"이라며 "가격에 나쁜 뉴스도 어느정도 다 반영됐고 향후 물가 전망을 논외로 두고 보면 지금 사도 크게 손해는 없을 것"이라고 말했다.

|

| 물가채 4종목 <자료=동부증권, 그래픽=송유미 미술기자> |

또한 물가채가 올 상반기 주목을 받았던 이유는 바로 원금상승분에 대한 비과세 때문이었다. 비과세 혜택은 올해 발행분까지만 해당되며, 지난 10월 20일 물가채 13-4호가 올해 마지막으로 발행됐다. 박 차장은 "물가 상승 모멘텀은 약하지만 저가매력도가 높은 편"이라며 "절세를 포함해 수급측면에서도 희소성이 있어서 물가채가 의외의 강세를 계속 이어갈 가능성이 있다"고 말했다.

아울러 현재 논의중인 담뱃값 인상도 물가 상승에 대한 기대를 높여 물가채에 호재로 작용할 수 밖에 없다.

글로벌 IB들도 국내 소비자물가 상승률에 대한 긍정적인 전망을 속속 내놓고 있다. 뱅크오브아메리카(BoA)메릴린치는 향후 유가상승, 원화가치 하락, 담배세 인상 등으로 내년 중에 소비자물가가 한국은행 물가안정목표 범위(2.5∼3.5%) 내에 도달할 것으로 예상했다.

반면, 내년 상반기까지 투자타이밍을 늦춰야 한다는 조언도 나온다. 경기 회복과 수요측 인플레이션이 본격적으로 확인되는 등 매수 유인이 더 확실해지기까지 기다려야 한다는 판단에서다. 원유가 폭락 등 낮은 원자재 가격도 우려 요인으로 꼽혔다.

우리투자증권 허은한 연구원은 "원자재 공급 인플레이션 압력도 높지 않아 경기 회복에 대한 확신을 가지기에는 아직 부족하다"며 "보통 물가채는 국고채 대안으로 생각하며 금리 상승기에 투자하는 경향이 있으니 내년까지는 지켜봐야 한다"고 판단했다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)