진검승부는 이제부터... 샤오미 '다음 한 수'에 시장 주목

[베이징=뉴스핌 홍우리 특파원] '좁쌀'이라는 별명과 함께 ‘중국판 애플’로 불리는 샤오미(小米)가 자사 기업가치를 400억-500억 달러(한화 약 43조~54조원)로 책정, 작년에 이어 해외 투자자 모집에 나서면서 세계 투자자들의 주목을 받고 있다. 이 금액은 일본 소니 시가총액의 2배, 또 다른 중국 로컬 스마트폰제조업체 레노버(聯想)의 3배에 달하는 가치다.

샤오미가 비록 스마트폰업계의 후발주자로 시작해 무서운 속도로 기존 선발업체들의 시장 파이를 잠식하며 파란을 불러일으키고 있지만 최근 제시하고 나선 기업가치에 대해서는 시장의 반응이 엇갈리고 있다.

◆ '좁쌀 몸값' 400억달러, 설립 5년차 세계 500대기업 넘봐

미국 경제뉴스사이트 비즈니스 인사이더는 “샤오미는 기업공개를 하지 않은 회사 중 가장 비싼 회사”라며 “현재 기업가치를 400억-500억 달러 정도로 산정한 것은 향후 3-5년 사이에 기업 가치가 800억 달러에 이를 것으로 예상하는 것”이라고 분석했다. 포브스지는 지난달 31일자에서 샤오미 가치에 대해 “최소 400억 달러 수준의 평가는 낙관한다”고 밝혔고, 페이스북 투자로 수익을 거둔 러시아계 ‘큰 손’ DST시스템즈는 “샤오미의 가치는 우버나 스냅챗을 뛰어 넘는다”고 말했다.

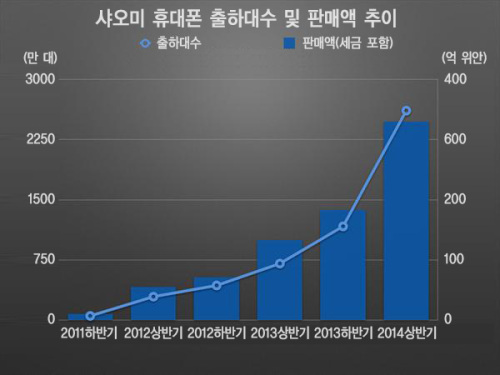

출하대수 기준 전기대비 33%라는 성장률로 추산할 경우 올 4분기 출하대수는 2300만 대를 넘어설 것이며, 특히 11월에는 중국판 빼빼로데이인 광군제( 光棍節 11월 11일)’때문에 이 실적을 뛰어 넘을 수 있다는 관측도 있다. 작년 광군제때 샤오미는 단 하루만에 34만대를 팔아 업계를 떠들썩하게 했다.

샤오미의 글로벌 시장 확대 가능성도 샤오미 몸값을 끌어올린 주요 원인이다. 샤오미는 지난 10월 말 도이체방크와 JP모건체이스, 모건스탠리 등 해외 은행을 포함해 총 29개로 금융기관으로부터 10억 달러의 자금을 조달 받기로 했다.

이렇게 모은 돈은 고스란히 글로벌 확장경영을 의미하는 저우추취(走出去 해외진출)에 재투입되고 있다. 샤오미는 2013년 7월 인도에서 스마트폰을 처음 출시한 데 이어 인도네시아•말레이시아 등 신흥 스마트폰 시장으로 글로벌 마케팅을 확대하고있다. 아시아권뿐만 아니라 최근에는 멕시코•브라질 등 중남미 대륙으로도 시장을 넓히고 있다.

레이쥔은 눈부신 기업 성장세를 발판으로 샤오미를 2015년 글로벌 500대 기업에 진입시킬 것이라고 호언했다. 이런 포부가 실현된다면, 샤오미는 설립 최단 기간에 글로벌 500대 기업에 이름을 올리는 ‘역사적 IT기업’으로 기록될 것이라는게 글로벌 기업 분석가들의 설명이다.

◆ 차세대 먹거리 스마트홈 '샤오미제국' 구상 박차

이와 함께 스마트홈 등 샤오미가 추진하고 있는 이른바 '샤오미 제국'에 대한 기대감도 높다. 스마트폰시장 포화상태가 다가오는 가운데 샤오미는 최근 스마트홈과 웨어러블 디바이스 개발에 박차를 가하고 있다. 여기에다 안드로이드 게임기 제조업체인 '오우야' 인수 추진 등으로 '샤오미 모바일 생태계'를 구축한다면 모바일 업계의 슈퍼강자로 부상할 수 있다는 전망이다.

그러나 일각에서는 샤오미 기업가치가 지나치게 부풀려졌다는 주장도 제기되고 있다.

우선 샤오미가 아직 핵심기술력을 완벽하게 확보하지 못하고 있다는 점이 가장 큰 핸디캡으로 지적되고 있다. 예를 들어 3G 휴대폰의 경우 샤오미는 퀄컴(Qualcomm)에서 스마트폰 칩을 공급받고 있고, 패널은 샤프(Sharp)에서, 플래시카드는 샌디스크(SanDisk)에서, 카메라는 소니, 배터리는 LG에서 공급받고 있다. 샤오미 기술로 자체 개발했다는 운영체제도 안드로이드에 기반한 것이다.

샤오미가 직접 생산하는 것은 휴대폰 케이스나 회로기판에 불과하고, 가공과 조립 정도만 자체적으로 해결할 뿐 핵심 기술의 90%는 해외에 의지하고 있다. 4G 스마트폰 역시 통신설비업체에서 스마트폰 제조업체로 변신한 화웨이, 중싱 등에 비해 뒤쳐지면서 후발로 밀리고 있다.

자체적인 핵심기술을 확보하지 못한다면 특허권 분쟁에 휘말릴 가능성도 배제할 수 없다. 아직까지는 샤오미가 중국 국내시장에 주력하고 있어 특허권 문제가 가시화하지 않지만, 글로벌 시장으로 본격 무대를 옮긴다면 더이상 분쟁에서 자유로울 수 없을 것이란 지적이다.

◆ 꿈과 현실엔 괴리도... IT 모바일 천하, 녹녹치 않아

중저가 스마트폰을 주력 상품으로 내세워 상당한 성공을 거뒀지만 휴대폰외에 차세대 성장포인트를 찾기 힘들다는 것도 샤오미의 고민이다. 애플 또한 비슷한 처지지만 충성도가 높은 ‘애플 추종자’층이 전세계적으로 두터워 신제품 출시 때마다 높은 수익을 올리고 있음은 샤오미와 대비되는 부분이다.

특히 브랜드가치가 제품의 품질이나 기술력에 기반한 것이 아니라 상대적으로 ‘저렴한 가격’ 때문이라는 인식이 샤오미라는 기업의 한계로 지적되고 있다. 때문에 갤럭시 A시리즈를 출시하는 삼성 등의 가세로 중저가 스마트폰시장 경쟁이 치열해지고 스마트폰시장이 포화상태에 빠지면 샤오미 역시 충격을 피할 수 없을 것으로 보인다.

샤오미는 사업 영역 다각화 차원에서 UHD TV, 스마트 콘센트, 스마트 웹캡, 스마트 전구 등을 출시하며 새로운 성장동력으로 스마트홈을 선택했으나 산업자체가 아직 초기 단계에 있어 향후 어느 정도의 경쟁력을 갖출지 미지수다.

샤오미는 스마트폰 제조업체를 뛰어 넘어 자체개발 한 운영체제 MIUI를 기반으로 하드웨어부터 소프트웨어까지 아우르는 ‘모바일’ 강자를 꿈꾸고 있다. MIUI를 통해 휴대폰, TV, 태블릿 PC 등 하드웨어 시장을 접수하고 하드웨어와 소프트웨어, 콘텐츠가 결합한 ‘샤오미 제국’ 을 건설한다는 것이 최종 목표다. 현재 MIUI 가입자 수는 7000만 명, 지난 8월에는 MIUI 6를 출시했다.

그러나 MIUI에 대해 애플 운영체제의 ‘짝퉁’이란 이미지가 지배적이고, 그 역시 안드로이드에 기반하고 있어 독창성은 상대적으로 떨어진다는 평가다. 콘텐츠면에서도 보강해야 할 부분이 많다. 무엇보다 중국 모바일 시장을 3등분하고 있는 인터넷 분야의 빅3 , 바이두와 알리바바 텅쉰(BAT)과의 경쟁이 불가피해 타협점을 찾는 것이 관건이다.

샤오미의 기업가치가 400억 달러라는 추정에 대해 의견이 분분한 가운데 일각에서는 샤오미의 적정 기업가치가 100억~200억 달러 정도라는 분석이 나와 눈길을 끌고 있다.

재계 권위잡지 중국기업가(中國企業家)는 최근 TMT(기술,미디어,통신) 분야 리포트에서 "샤오미를 휴대폰 제조업체로 간주했을 때 기업가치는 103억 달러 수준"이라고 보도했다.

이를 기준으로 호후망은 2013년 삼성 시장 점유율과 샤오미의 글로벌 시장 확대가능성, 올해 예상 판매량 6000-6500만대 등 시장상황을 고려해 샤오미가 2015년과 2016년 각각 1억7500만대, 1억1000만대의 판매고를 올릴 것이라는 전망을 내놨다.

여기에 2016년 샤오미가 스마트폰 가격을 130달러 수준으로 내린다고 가정하고, 샤오미 휴대폰부문 수익이 전체에서 차지하는 비중 75%, 순익 6% 등 제반 요소를 감안한다면 2016년 말 샤오미 기업 가치는 160억 -255억 달러 수준이라는 것이다.

이와 함께 기업가치가 이미 100억 달러를 넘어선 IT 기업의 가치가 불과 1년만에 4-5배가량 뛰었다는 점 자체가 신빙성이 떨어진다는 지적도 있다. 호후망 역시 "400억 달러는 샤오미가 자체적으로 추산한 기업가치"라고 강조했다.

[뉴스핌 Newspim] 홍우리 기자 (hongwoori@newspim.com)