한신평, SK이노베이션·GS칼텍스·S-oil 등 신용등급 전망 '부정적'

[뉴스핌=우수연 기자] 국제 유가하락에 수익성이 악화되고 있는 정유업체에 대해 국내 신용평가사들이 신용등급 하향조정을 시사했다.

18일 한국신용평가는 국내 정유사 및 관련 지주사의 신용등급 전망을 일제히 한 단계 낮췄다. 신용등급 전망이 '안정적'에서 '부정적'으로 변화했다는 것은 중기적(2년 이내)으로 신용등급이 떨어질 가능성이 커졌다는 얘기다.

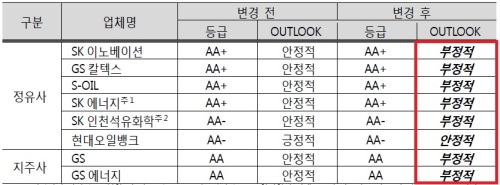

한신평은 SK이노베이션, GS칼텍스, S-oil, SK에너지 신용등급 전망을 'AA+/안정적'에서 'AA+/부정적'으로 일괄 조정했다. SK인천석유화학은 'AA-/안정적'에서 'AA-/부정적'으로, 현대오일뱅크는 'AA-/긍정적'에서 'AA-/안정적'으로 전망이 어두워졌다.

또한 정유사의 신용등급 하향 전망으로 지주사의 신용등급 전망까지도 조정됐다. GS에너지의 지분을 100% 보유한 (주)GS와 GS칼텍스의 최대주주인 GS에너지의 전망이 'AA/안정적'에서 'AA/부정적'으로 내려왔다.

|

| 한신평, 정유업계 신용등급 및 전망 평가 <자료=한국신용평가> |

이같은 신용등급 전망의 하향 조정 이유로는 ▲ 국제유가 하락에 따른 수익성 악화와 유가 변동성 확대에 따른 영업실적 가변성 확대 ▲저조한 정제마진과 PX스프레드 축소로 수익창출력 약화 ▲ 저(低) 마진구조를 지속시키는 수급여건 등이 제시됐다.

송민준 한신평 수석애널리스트는 "최근 국제유가의 급락에 따른 재고 손실이 정유업계의 수익성 악화로 작용한다"고 분석했다. 또한 유가 변동성이 확대됨에 따라 정유사의 영업실적도 종잡을 수 없다고 판단했다.

지난 17일 기준 두바이유의 가격은 배럴당 55.56달러로 지난 6월 말 대비 49.2% 급락했다.

송 애널리스트는 "최근까지 OPEC과 미국이 장기적 이익 증대를 목적으로 원유공급 통제력을 두고 경쟁을 하는 상황에서 단기간 내에 국제 원유시장의 공급과잉이 완화되기는 쉽지 않을 것으로 예상된다"고 말했다.

정제 마진도 3년째 지속적으로 낮아져 정유업계의 수익 창출력이 약화됐다. 여기에 정유부문의 실적 저하를 보완해온 비 정유부문의 수익도 지난 2013년 하반기 이후 PX스프레드 축소 등으로 상당히 저하됐다는 점도 지적됐다.

또 송 애널리스트는 2012년부터 아시아 역내의 정제설비 공급이 수요를 앞지르면서 내년에도 이같은 정제설비의 증가가 수요 증가보다 빠르게 진행될 것으로 내다봤다. 따라서 단기적으로 역내 석유제품 시장의 공급 과잉이 해소되기 어렵다고 판단했다.

그는 "수급부담에 따른 정제마진 약세와 석유화학부문의 실적 완충력 약화 등으로 가시적인 실적개선을 이루지 못할 경우에는 신용등급 하향압력이 증가할 수 있다"며 "영업실적에 직접적인 영향을 미치는 정제마진, PX마진 등을 포함한 펀더멘털과 본원 수익창출력 수준을 중점적으로 모니터링해 향후 신용등급에 반영할 것"이라고 말했다.

앞서, 지난 11월 한국기업평가도 국내 정유사의 신용도에 하방압력이 있다고 판단하고 SK에너지, GS칼텍스, SK인천석유화학의 신용등급 전망을 'AA+/안정적'에서 'AA+/부정적'으로 햐항 조정한 바 있다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)