[뉴스핌=이영기 기자] 국제유가 급락에 따른 수지, 용제, 안료 등의 가격 하락으로 수익성 회복이 기대되는 상황인데도 KCC의 주가는 하락권에서 벗어나지 못하고 있어 투자자들이 답답해하고 있다.

KCC 주가가 비록 연초를 바닥으로 상승 분위기를 창출하고 있지만, 유가 수혜에다 10% 상당의 제일모직 잔여지분 등의 자산가치를 고려하면 그간 더딘 오름세에서 벗어나 점차 강화되는 것이 맞다는 지적이 제기된다.

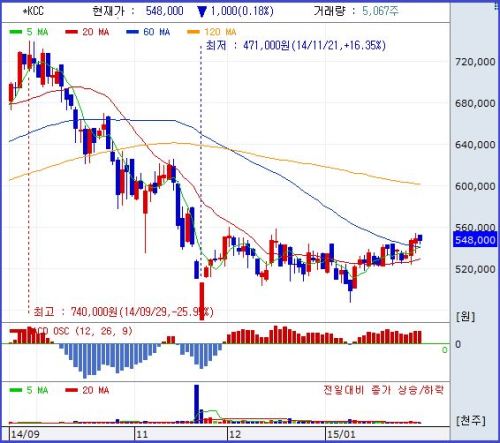

30일 한국거래소에 따르면, KCC 주가는 오후들어 전날 종가보다 1% 가까이 오른 55만4000원선에 거래되고 있다. 상승 마감할 경우 나흘 연속 오름세다.

올 들어 지난 9일 한때 49만9000원까지 내렸던 KCC의 주가는 55만원대까지 서서히 오르는 양상이다.

하지만 KCC를 바라보는 투자전문가의 시각은 못내 답답하다는 분위기다. 주가가 전고점 74만원대에 비해 30%이상 낮은 55만원대에 갇혀 2개월이 흘러가고 있기 때문이다.

유가 하락에 따른 원가절감 효과 뿐 아니라 건자재가 구조적인 성장세에 진입한 데다, 여전히 보유하고 있는 제일모직 잔여지분(10.1%)의 평가차익이 1조원을 육박하는 메리트가 제대로 부각되지 않고 있다는 관측이다.

현재 증권가에서 제시하는 KCC의 평균 목표가는 69만4556원으로, 신한금융투자가 제시한 목표가는 무려 79만원에 이른다.

한 펀드매니저는 "페인트와 건자재 등은 저유가 수혜주인데 KCC주가가 55만원선에 갇혀있다"면서 "더구나 제일모직에 대한 지분을 아직도 10%내외 보유하고 있는 점에서 낙폭이 과대한 상태"라고 말했다.

이 매니저는 "특히 부동산 3법 통과와 제일모직 지분 평가차익 규모를 생각하면 주가의 흐름이 너무 더딘 상태"라고 덧붙였다.

KCC는 제일모직에 대한 잔여지분의 평가차익이 1조원을 상회하는 등 실질 자산가치는 더욱 높아진 상태이고, 페인트 시장점유율이 35%에 이르는 등 탄탄한 영업기반을 바탕으로 수익성도 계속 개선될 것이라는 시각이 일반적이다.

주식 애널리스트들은 부동산3법 통과 등 주택경기 상승으로 인한 건자재부문 업황 개선까지 기대하고 있다.

삼성증권의 주식전략팀 관계자는 "부동산 3법 통과로 인한 재건축과 분양시장 활성화 수혜와 제일모직 지분가치 증대로 인한 기업가치 상승 가능성이 부각된다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)