36억원 일시증여보다 연금증여시 7억원 절세효과

이 기사는 17일 오후 1시 54분 뉴스핌 프리미엄 유료콘텐츠 ′ANDA′에 출고됐습니다.

[뉴스핌=전선형 기자] 국내 세법상 30억원 이상을 자녀에게 물려주려면 상속가액의 50%, 즉 15억원 이상을 세금으로 내야 한다.

이같은 상속·증여세 고민을 덜기 위해 자산가들은 보험사를 방문한다. 연금과 종신보험으로 세금을 절반 이상 줄일 수 있기 때문이다. 특히 은행에 넣어둔 현금자산을 연금으로 돌리면 보다 많은 금액을 큰 부담 없이 자녀에게 물려줄 수 있다.

자산가 홍 모(40세)씨도 차후 자녀에게 자산을 물려줄 대안으로 일찌감치 연금투자에 눈을 돌렸다. 은행에 묶어둔 현금 자산을 빼 연금에 가입하면서 자신의 노후와 자녀들의 상속·증여세 문제를 한 번에 해결하기 위해서다.

홍씨는 우선 매달 1500만원의 보험료를 지불하는 연금상품에 가입했다. 이 상품은 10년간 불입하고 10년간 보험사에 예치한 후, 60세부터 90세까지 연금을 수령하도록 설정돼 있다.

월 1500만원씩, 총 18억원의 보험료를 지급한 홍씨는 60세부터 연간 1억2000만원의 연금을 받게 된다. 30년간 연금을 수령하기 때문에 홍씨가 받는 연금 수령액은 총 36억원이 된다. 무려 투자금의 2배를 돌려받게 되는 것.

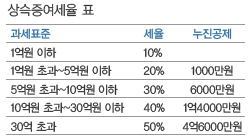

|

<표=송유미 기자> |

참고로 상속·증여세는 금액마다 세율이 다르며 구간별 누진세가 적용된다.

홍씨가 받는 연금수령액 36억원을 현재가치로 환산하면 15억6000만원다. 여기에 상속세율(40%)을 적용하면 홍씨는 4억4400만원(직계비속 증여재산공제 5000만원, 누진세 1억6000만원, 3개월내 증여신고시 10% 공제 적용)의 세금만 내면 된다.

하지만 36억원을 일시금으로 증여할 경우에는 상속·증여세율(50%)을 적용해 총 11억8350만원(직계비속 증여재산공제 5000만원, 누진세 4억6000만원 공제, 3개월내 증여신고시 10% 공제 적용)을 세금으로 납부해야 한다.

|

<표=송유미 기자> |

연금가입만으로도 기존에 내야할 세금 11억8350만원보다 무려 7억3950만원이 절약한 셈이다.

게다가 홍씨가 90세가 지난후에도 살아있다면, 그 이후의 연금 수령액은 상속재산에서 제외되므로 세금없이 연금으로 받을 수 있어 절세효과는 극대화 된다.

한화생명 정원준 세무사는 “자산가들 중 현금자산의 여유가 있거나, 차후 자녀들의 상속금 탕진 위험성을 줄이기 위해 연금에 가입한다”며 “종신형으로 들면 해약도 안 돼, 자녀들에게 일정한 돈을 지속 지급해줄 수 있다”고 말했다.

이외에도 종신보험으로 상속세를 마련하는 방안도 보험권에서 추천하는 절세 방법 중 하나다.

자신이 가지고 있는 동산·부동산에 대한 상속·증여세를 계산해 그 금액에 맞는 종신보험금을 받을 수 있도록 설계하는 것이다. 이렇게 되면 본인 사망시 동산·부동산에 대한 상속액은 종신보험금으로 대체가 가능하다.

정 세무사는 “한국 자산가들은 대부분 부동산을 많이 소유하고 있다. 부동산을 증여받기 위해서는 거액의 현금 자산으로 세금을 지불해야 하는데, 미리 준비하지 않은 사람들은 가지고 있던 부동산 중 일부를 팔거나, 대출을 받아 세금을 대체한다”며 “하지만 종신보험 가입에 가입하면 단순하게 해결할 수 있다”고 전했다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)