<이 기사는 뉴스핌 프리미엄 유료 콘텐츠 'ANDA'에 지난달 31일 오후 1시에 출고됐습니다.>

[뉴스핌=한기진 기자] KB국민은행 신탁부 직원 40여명은 최근 전국 주요 영업점 방문으로 바쁜 일정을 소화하고 있다. 주가연계신탁(ELT)에 투자하는 특정금전신탁에 대한 영업현장의 교육 요구가 빗발쳐 생긴 일로, KB국민은행 신탁부 관계자는 “금전신탁은 펀드가 나오면서 완전히 사라졌다가, 최근 초저금리가 지속되자 중위험 중수익 상품으로 크게 주목 받고 있다”고 설명했다.

ELT는 은행이 주가연계증권(ELS)를 직접 판매할 수 없어 ELS를 특정금전신탁 계좌에 편입해 판매하는 상품이다. 특정금전신탁은 고객이 신탁재산의 운용방법과 상품을 은행에 지시하면, 은행은 이에 따라 신탁재산을 운용한 뒤 실적 배당한다.

은행의 특정금전신탁은 펀드에 밀려 자취를 감췄었다. 그런데 초저금리가 지속되자 최근 보수적인 은행 고객들이 특정금전신탁을 찾는 수요가 폭발적으로 늘어나고 있다.

◆ 1% 초저금리에 지친 고객들, 중위험 ELT 수요 급증

31일 은행권에 따르면 1%대로 떨어진 예금금리 탓에 특정금전신탁이 크게 증가하고 있다.

특정금전신탁을 찾는 고객은 예적금 만기시 갈아탈 상품을 고민하고 있다. 은행은 이들의 투자성향을 5단계로 초고위험, 고위험, 중위험, 저위험, 초저위험으로 구분하고 성향에 따라 ELT를 종류별로 권하는 방법으로 가입하게 한다.

특정금전신탁을 찾는 고객은 예적금 만기시 갈아탈 상품을 고민하고 있다. 은행은 이들의 투자성향을 5단계로 초고위험, 고위험, 중위험, 저위험, 초저위험으로 구분하고 성향에 따라 ELT를 종류별로 권하는 방법으로 가입하게 한다.

은행권 전체 특정금전신탁 규모는 2014년 1월말 122조원에서 올해 1월말 141조원으로 1년 사이 20조원 가량 증가했다.

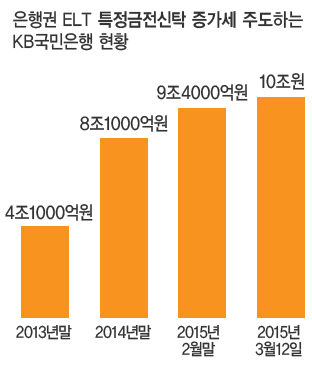

KB국민은행이 가장 많은 개인고객을 보유하고 있어 은행권 특정금전신탁 증가세를 주도하고 있다. ELT 특정금전신탁 수탁액이 2013년말 4조1000억원에서 지난해 말 8조1000억원으로 1년만에 두 배로 불어났다. 지난 3월12일 10조원을 돌파했다.

농협은행도 신탁분야에서 지난 한해 5조원이 넘는 신규 금액을 유치한 것으로 조사됐다.

국민은행 신탁부 관계자는 “신탁은 광고를 할 수 없어 잘 알려지지 않는데도, 워낙 초저금리에 수익률 5~8%의 중위험 중수익을 찾는 고객들이 ELT로 몰리고 있다”면서 “최근 ELT가 조기상환이 잘 되는데, 고객들이 롤오버로 재투자하는 일도 많다”고 말했다. 특정금전신탁은 관련 규정상 상품설명서, SMS, 이메일을 통한 광고가 엄격히 금지돼 있다.

◆ 기대수익률 낮고 조기상환확률 높은 상품 선호

은행에서 가장 잘 팔리는 ELT는 기대수익률은 낮추고 조기상환확률이 높은 상품이 압도적이다. 기초자산도 코스피외에 선진국 주식 선호도도 높다.

KB국민은행이 오는 4월 8일부터 판매할 원금비보장 ELT인 KB 15-278호는 기초자산이 S&P500, HSCEI, EUROSTOXX50이다. 6개월 마다 최초 기준가격의 80% 이상만 되면 연 5.10%의 수익률로 자동 조기상환된다. 원금손실 기준은 기초자산 중 어느 하나라도 최초 기준가격의 55% 미만으로 하락한 적이 있어야만 한다. 증시가 반토막 나지 않는다면 5%대 수익을 얻는 셈이다.

30일부터 판매한 원금보장ELB인 15-12호는 기초자산이 EUROSTOXX50이다. 기초자산이 기준가격의 115%를 초과 상승한적이 없고 만기평가가격이 100~115%인 경우 0.5% 수익에 기초자산 상승률의 40%를 수익으로 더 준다.

다만 ELS 특정금전신탁은 투자손실시 고객이 손실을 부담해야 한다. 또 판매수수료가 1% 전후인 점도 고려해야 한다. 한국거래소에 따르면 ELS 등 간접투자상품 관련 분쟁은 지난해 726건으로 전년의 384건보다 두 배 가까이 증가했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)