본업황 개선에다 바이오의약 재료까지 겸비

[편집자] 이 기사는 5월7일 오후 3시22분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=이영기 기자] 이수화학의 턴어라운드 기대감이 커지고 있다. 실적악화의 주범이었던 자회사 이수건설이 유상증자와 함께 부실자산 처분을 통해 재무구조가 개선됐기 때문이다. 또 수주물량도 괄목할 정도로 늘어나는 등 더이상 이수화학에 부담을 주지 않을 것으로 기대된다.

|

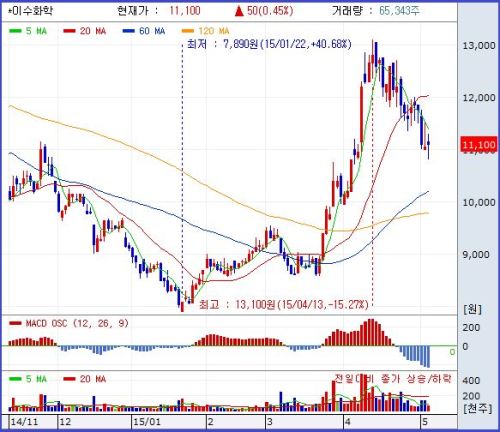

| <출처:NH투자증권 HTS> |

8일 한국거래소에 따르면, 이수화학 주가는 1만1100원대에서 등락하며 연초에 비해 약 25% 내외 상승했다.

최근 주가 상승 동력은 국제유가 반등으로 석유화학업종 전반의 수익성이 개선될 것이란 기대감이 있는 데다, 바이오 산업 육성 정책으로 인한 자회사 이수앱지스 등의 지분법 수혜 가능성이 반영돼서다.

하지만 비슷한 재료를 가진 코오롱의 주가가 거의 5만원선까지 연초에 비해 두 배 이상 오른 것을 감안하면, 이수화학 상승폭은 제한적인 것으로 평가된다.

이수화학은 이수앱지스와 이수건설 지분을 각각 44.45%와 68.34% 보유하고 있고 코오롱은 코오롱생명과학 20.49%와 코오롱건설 62.82% 지분을 가지고 있다.

두 회사를 직접 비교하기는 어렵지만 자회사로 바이오와 건설사를 보유했다는 점에서 향후 주가 움직임을 예측하는 데 참고할 여지는 많다는 게 전문가들의 진단이다.

실제 전문가들은 그동안 발목을 잡고 있던 자회사 이수건설의 상태가 개선됐기 때문에 이수화학의 추가 상승 가능성을 높게 평가하고 있다. 코오롱과 유사한 움직임을 보인다면 적어도 100% 이상 상승 여력이 있다는 판단이다.

이수화학은 국내 유일의 계면활성제 주원료 생산업체로 85%의 시장점유율을 자랑한다. 하지만 최근 몇년간 경기부진에 따른 주력 사업 부문의 매출 감소와 자회사인 이수건설의 실적부진으로 연결실적이 연속 적자를 보여왔다.

하지만 올해에는 상황이 달라졌다. 이수건설이 부실을 상당히 줄여왔고 이수앱지스도 내년부터 흑자전환이 예상된다. 게다가 이수화학의 본업도 원재료 가격 하락에 따른 매출원가 감소와 글로벌 경기 개선으로 턴어라운드가 기대된다.

A투자자문사의 연구원은 "코오롱이나 한화 등은 건설자회사가 발목을 잡아 그간 주가 흐름이 무거웠다가 최근 회복세를 보이는 것처럼, 이수화학도 이수건설이 부실 부담을 들어내면서 재무구조가 개선되었기 때문에 이제는 주가가 탄력을 받을 때가 됐다"고 말했다.

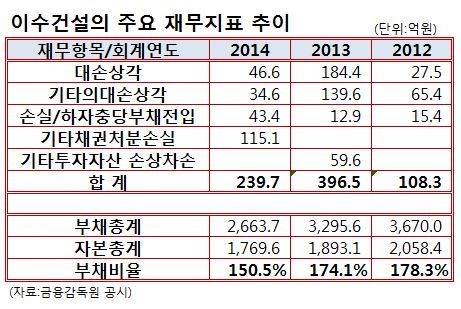

금융감독원 공시자료에 따르면, 이수건설은 지난 2012년 108억원, 2013년에 396억원 등 최근 3년간 각종 대손상각 등으로 부실을 700억원 이상 정리했다. 또 지난 2년간 매년 500억원 상당의 유상증자를 통해 채무를 줄여 부채비율도 150%수준으로 개선됐다.

유준기 한국기업평가 책임연구원은 "이수건설의 보수적인 사업관리와 수주활동, 지속적인 자금확충에 따라 재무구조가 과거에 비해 상당히 개선됐다"고 설명했다.

이수건설은 재무구조 개선을 통해 부담을 줄인 상황에서 대구지역 등에서 지난 1분기 수주 규모가 2194억원에 달하는 등 지난해 연간 수주액 3230억원의 60%이상을 달성할 정도로 최근 업황이 좋은 편이다.

손영주 교보증권 연구원은 "재무구조 개선도 좋지만 1분기 수주 2194억원이 규모 면에서 지난해 연간수주액의 60%를 상회하고 있어 의미있는 시그널로 볼 수 있다"며 "이수화학의 주가흐름을 무겁게 하던 요인이 상당 부분 해소됨에 따라 향후 주가 흐름이 주목된다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)