9개 은행 예수금 비중 개인 46%로 감소, 기업 40%로 증가

<이 기사는 뉴스핌 프리미엄 유료 콘텐츠 'ANDA'에 지난 12일 출고됐습니다.>

[뉴스핌=한기진 기자] 우리은행은 여자프로농구 한새농구단의 통합우승 3연패를 기념해 지난 4월 한 달간 ‘우리 한새 정기예금’을 금리 연2.05%로 판매했다. 일정한 기간에만 금리를 더 얹어 판매하는 특별예금으로 통상적으로 ‘완전판매’가 정석이다. 하지만 뚜껑을 열어보니 총 한도 1조원에 크게 못 미치는 2122억원만 판매됐다.

초저금리 상황에서 2%대 금리는 투자매력을 잃은 데다 개인의 저축 여력이 감소한 결과로 은행권에서는 봤다.

|

| <그래픽=송유미 미술기자> |

반면 기업들의 은행 예치금 증가 규모는 개인의 1.5배나 됐다.

이는 개인의 재무건전성이 후퇴하고 있다는 증거로 ▲초저금리 여파에 따른 이자소득 증가세 둔화 ▲금리 투자매력 상실로 은행 이탈 ▲전월세 부담과 주택구매 급증에 따른 예·적금을 깨고 대출을 받는 풍토 등 삼박자가 결합된 결과로 풀이된다.

이 같은 결과는 11일 뉴스핌이 각 은행으로부터 자료를 받아 처음으로 조사한 은행권 예수금 추이에서 드러났다. 예수금 비중을 개인과 기업으로 나눠 분석한 결과는 뉴스핌이 처음이다. 예수금은 요구불예금, 저축성예금, 주택부금 등 개인과 기업이 은행에 예치하는 모든 돈(특정신탁 제외)이 포함된다.

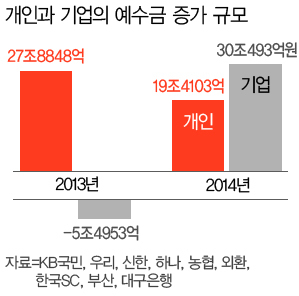

국책은행인 KDB산업은행과 IBK기업은행을 제외한 KB국민·우리·신한·NH농협·하나·외환·한국SC·부산·대구은행 등 9개 은행의 예수금(잔액기준)에서 개인의 비중은 2012년 46%, 2013년 48%로 증가하다가 2014년 46%로 2%포인트 감소했다. 반면 기업의 비중은 같은 기간 41%→39%로 감소했다고 40%로 다시 증가했다.

|

| <그래픽=송유미 미술기자> |

잔액기준 예수금 규모는 2012년과 2013년 사이 개인은 399조2592억원에서 427조1440억원으로 27조8848억원을 늘었지만 2014년(446조5543억원) 19조4103억원 증가에 그쳐, 전년에 비해 10조원이나 증가폭이 줄었다. 업계에서는 기존 예수금 잔액에 대한 예·적금 이자로 자연 증가분이 있기 때문에 신규로 유입된 자금은 이 보다 적다고 본다.

반면 기업은 지난해 한해만 30조493억원을 신규로 예치하며 2012년과 2013년 사이 5조4953억원 감소에서 플러스로 전환했다.

은행권에서는 개인의 주머니 사정이 악화된 반면, 기업은 투자 대신 현금보유를 늘린 결과로 본다.

우리은행 수신부 관계자는 “초저금리로 개인의 소득 증가세가 둔화된 것도 있지만 주택구매가 크게 늘면서 예·적금을 해지한 수요가 늘어났다”고 설명했다.

또한 고수익을 찾아 은행을 이탈하려는 수요도 한 몫 했다. 투자 대기 자금 성격으로 분류되는 요구불예금 증가규모가 2013년 5조7789억원에서 2014년 10조2475억원으로 두 배 가까이 증가했다.

기업도 대출 이자상환 부담이 줄자 늘어나는 현금을 조금이라도 이자를 더 주는 수시입출금식예금(MMDA)과 기업자유예금을 폭발적으로 늘려 저축성예금이 2014년 중 2013년보다 7배나 많은 56조9626억원이 늘어나게 했다.

신한은행 관계자는 “예수금에서 개인 비중이 줄었고 증가 규모도 19조원에 불과하고 요구불예금이 10조원 늘었다면, 개인이 저축성예금에 신규로 넣은 돈은 많아도 9조원에 불과한 셈”이라며 “기업이 MMDA와 기업자유예금에 40조~50조원은 신규로 예치했을 것”이라고 했다.

초저금리의 여파가 은행을 찾는 수요를 크게 약화시켰다는 분석도 있다.

임일섭 우리금융경영연구소 금융연구실장은 “기업은 투자를 하지 않아 예수금을 크게 늘렸다고 보지만, 개인은 주택을 팔아 얻은 돈을 펀드에 넣거나 소비에 사용할 수도 있어 돈의 소유자가 이동하는 과정에서 은행을 통한 규모가 적을 수도 있다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)