KGMP 품목인증 불허...경영권분쟁 우려도

[편집자] 이 기사는 10월 8일 오후 2시 24분에 뉴스핌 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다. [뉴스핌=김나래 기자] 크리스탈지노믹스(이하 크리스탈)가 화일약품을 인수한 지 2년이 넘었지만 양사 시너지 효과가 나타나지 않고 있다는 지적이 업계 안팎에서 흘러나오고 있다.

[뉴스핌=김나래 기자] 크리스탈지노믹스(이하 크리스탈)가 화일약품을 인수한 지 2년이 넘었지만 양사 시너지 효과가 나타나지 않고 있다는 지적이 업계 안팎에서 흘러나오고 있다.

더욱이 크리스탈은 재무상황이 악화되면서 화일약품에 대해 대규모 주담보대출 계약을 체결하는가 하면 일각에선 경영권분쟁 가능성도 제기되는 혼란스런 상황이다.

7일 관련업계 및 식품의약품안전처에 따르면 화일약품은 KGMP 품목 인증을 받지 못해 내년부터 생산하기로 예정돼 있던 '아셀렉스(골관절염신약)'의 자체 원료생산이 어렵게 됐다.

KGMP란 한국식품의약품안전처에서 심사하고 부여하는 품질 인증서로서 우수 약품 제조 및 품질 기준이다. KGMP 품목 인증은 약 11개의 품목에 대해 검사를 받는데 인증이 되지 않으면 안정성 문제로 판매가 불가능하다.

이에 대해 화일약품 관계자는 " '아셀렉스'에 대한 품목에 대한 인증이 늦어지고 있지만 2017년부터 생산이 가능할 것"이라며 "인증이 늦어지고 있어 업계에서 오해를 하고 있는 부분이 있지만 내부 사정에 의해 늦어지고 있는 것 뿐이다. 품목에 대한 인증은 내년 쯤 이뤄지게 될 것 "이라고 해명했다.

크리스탈은 혁신신약 연구개발 전문 바이오벤처고, 화일약품은 원료의약품을 기반으로 완제의약품, 건강식품원료사업 원료의약품 생산 전문기업이다.

증권가 안팎에서 우려하는 점은 2년이 지났지만 드러나지 않는 시너지다. 앞서 지난 2013년 8월 크리스탈은 자신보다 훨씬 덩치가 큰 원료의약품 업체인 화일약품 경영권을 인수해 시장 관심을 한 몸에 받았다. 크리스탈은 화일약품 지분 21.66%(312만1371주)를 468억원에 인수하고 계열사로 편입시켰다.

당시 크리스탈 측은 인수와 관련해 "재무구조 개선은 물론 사업영역 확장을 통한 경쟁력 강화 및 시너지 창출로 양사의 기업 가치 극대화를 위한 전략적 투자"라고 설명했다. 크리스탈의 화일약품 인수자금은 기관 투자자들의 투자와 화일약품 대주주들의 재투자 등으로 조달해 크리스탈의 자체 자금은 48억원에 불과했다. 이에 증권사들은 1/10에 불과한 자금으로 무려 10배에 달하는 레버리지 효과에다 사업 시너지도 기대된다는 장미빛 전망을 내놨다.

크리스탈의 큰 그림은 '아셀렉스'가 식약처 승인을 받으면 화일약품에서 생산부터 완제까지 판매하는 토탈 헬스케어 만드는 것. 향후 크리스탈이 신약 개발을 하면 약제원료는 화일약품에서 만들겠다는 구상이었다. 지금 시점으로 '아셀렉스'는 당장 유일하게 시너지 낼 수 있는 품목이다. 현재는 경보제약이 원료를 진행하고 있지만 내년 화일약품이 생산하며 원가절감과 시너지를 내겠다고 시장에 선언한 바 있다. 증권사 A 애널리스트는 "인수 당시는 1년 정도 인증이 걸릴 줄 알았는데 늦어지고 있다"며 "이런 돌발 악재에 대한 부분은 생각하지 못해 불확실성이 커지고 있다"고 진단했다.

또 임상에 대한 투자 지원과 일정이 원활하지 않다는 것도 문제점으로 꼽힌다. 회사 측에서는 투자 규모에 대해 구체적으로 언급을 피했지만 업계에선 대략 수십억원 규모로 추정한다. 슈퍼박테리아도 미국에서 2a상까지 진행해 완료했지만 국내서 다시 임상을 시작했다. 익명을 요구한 업계 관계자는 "슈퍼박테리아항생제는 임상2a상까지 종료했음에도 우리 정부 인증을 받아야 한다는 것은 처음부터 다시 시작해야 한다는 의미"라며 "회사는 국내에서 인증받을 수 있을 것으로 전망하지만 이미 임상 투자로 돈을 날린 셈"이라고 지적했다.

이외에도 대장암, 췌장암 표적항암제 1상을 완료후 2상에 대해 진행해야 하지만 정부 자금을 받기 위해 고의로 늦추고 있다는 것이 증권가의 분석이다. 혈액암 관련 신약의 경우도 국내서 진행했는데 정부 자금 지원에 의존도가 높다 보니 일정이 지연되는 것으로 알려졌다.

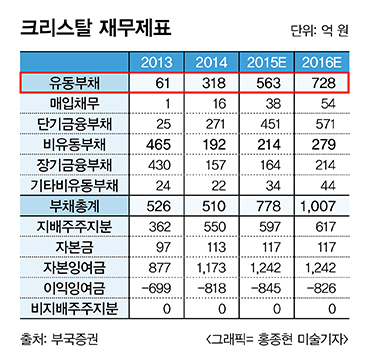

이에 따라 R&D 투자의 명목으로 차입금도 늘어났다가 다시 되갚는 악순환의 구조가 이어진다. 크리스탈은 2014년 6월 25일 100억원의 CB(전환사채)발행 외에도 310억원 BW발행 등을 통해 자금 조달을 받았다. 업계관계자는 "크리스탈은 더 이상 CB와 BW도 발행할 수 없을 정도"라며 "적자와 함께 차입금이 증가하고 있다"고 설명했다. 또한 최근 크리스탈은 화일약품 지분을 대상으로 75억원 규모의 주식담보 대출을 체결하기도 했다.

크리스탈을 커버하는 증권사 애널리스트들이 않지만 올해를 기준으로 한달에 한 번 나오던 증권가 리포트도 지난 8월 이후 끊겼다. 한 증권사 애널리스트는 "대웅제약과의 계약 결렬 이후 회사가 좋지 않은 방향으로 흘러가 커버하지 않는다"며 "회사가 문제가 있어 대부분 커버 애널리스트들이 손을 놓은 것으로 안다"고 귀띔했다.

제약업계 한 관계자는 "크리스탈과 화일약품의 시너지라면 조중명 크리스탈 대표와 안상천 부사장이 두 집 살림을 하며 월급을 두 곳에서 모두 받는 것"이라며 쓴소리를 내놓기도 했다.

또한 크리스탈은 지난달 21일 수퍼개미 양대식씨(3대주주)가 임시주주총회 소집허가 소송을 제기하면서 경영권 분쟁도 가능성도 흘러나오는 상황. 양씨가 요구한 임시주주총회 안건에는 안상천 이사 해임안도 포함돼 있어 경영에 대한 참여 의지가 엿보인다.

금융감독원전자공시에 따르면 크리스탈 지분은 최대주주로 조중명 대표가 8.6%를 보유중이며 이어 한미약품 8.51%, 양대식 7.6% 순이다.

한편 증권가와 업계의 이같은 지적에 대해 크리스탈 측은 묵묵부답이다. 회사 측 입장을 듣기 위해 수차례 전화연락을 했지만 크리스탈 IR 담당자는 "교체된 지 얼마 되지 않아 내용을 알지 못한다"고 즉답을 피했다. 또 재무담당자 역시 수 차례 연락을 취했지만 연락이 닿지 않았다.

[뉴스핌 Newspim 김나래 기자] (ticktock0326@newspim.com)