[편집자] 이 기사는 11월 30일 오후 4시 12분 프리미엄 뉴스서비스 ‘ANDA′에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 ′ANDA′는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=전선형 기자] 인터넷전문은행에 대한 금융당국의 인가가 떨어지면서 2금융사들의 고민이 깊어졌다. 예비인가를 받은 카카오와 KT가 ‘중금리 대출시장에 적극적으로 뛰어 들겠다’고 공언하면서 카드사와 저축은행들의 대출영업에 상당한 타격이 올 것으로 전망된다.

30일 금융당국 관계자는 “인터넷은행은 카드사나 대부업체보다 금리는 낮으면서, 빠르고 쉬운 대출이 가능하다 경쟁력을 내세워 대출시장의 판도를 바꿀 것”이라며 “2금융사들의 적절한 대안을 찾지 못하면 치열한 금리경쟁으로 카드사와 저축은행, 대부업체들의 대대적인 구조조정이 발생할 가능성도 있다”고 말했다.

인터넷은행은 기존 은행과 동일하게 예·적금과 대출 등을 취급하고, 오프라인 점포 없이 인터넷과 모바일 등 온라인으로 모든 업무가 이뤄진다. 인터넷을 기반으로 하기 때문에 대출 시에도 별도의 서류 제출 없이 빠르게 이뤄지며, 자체 신용카드업도 가능하다.

애초 인터넷은행은 기존 은행들과 경쟁을 할 것으로 보였다. 하지만 사업자로 선정된 카카오와 KT가 ‘중금리 대출시장’과 ‘애플리케이션 등을 활용한 결제시장’ 등을 경쟁력으로 내세우면서 카드사와 저축은행 등 2금융사들과의 경쟁이 예고되고 있다.

특히, 중금리 대출시장에서 인터넷 전문은행들이 파격적인 금리 혜택을 무장할 경우, 카드사나 저축은행들의 대출금리 인하는 불가피할 전망이다.

현재 국내 금융대출 시장은 연 3~5%대의 은행권과 연 15~34%의 2금융권으로 양극화 돼있다. 은행권 대출이 거절된 이들은 ‘울며 겨자먹기식’으로 카드사나 저축은행에서 연 20%대로 돈을 빌려야 했던 것이다.

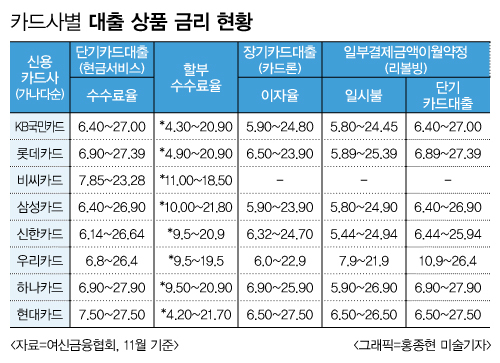

실제 카드사 대표 대출상품인 카드론 이자율은 최고 연 22.0~27.5%로 높다. 최고 수수료만 따지면 대부업에 육박한다. 저축은행들 또한 대출 이자가 연 25% 이상으로 고금리로 운용하고 있다.

실제 카드사 대표 대출상품인 카드론 이자율은 최고 연 22.0~27.5%로 높다. 최고 수수료만 따지면 대부업에 육박한다. 저축은행들 또한 대출 이자가 연 25% 이상으로 고금리로 운용하고 있다.

한 금융업계 관계자는 “인터넷은행이 기존 은행이 갖고 있지 않은 여러 상거래 정보를 활용해 새로운 신용평가시스템을 내놓게 되면, 대출 금리를 크게 낮출 수 있는 여력이 생긴다”며 “10~20%대 대출상품이 나오게 되면, 카드사와 저축은행 등에서 고금리로 대출을 받던 고객은 모두 옮길 것”이라고 말했다.

이어 “카드사와 저축은행은 최근 주영업보다는, 대출영업을 통해 수익을 많이 내고 있다”며 “중금리 대출상품에 대한 대안이 없다면, 순익이 줄어드는 것은 당연한 과정”이라고 말했다.

카드사들의 전체 자산 중 대출자산이 차지하는 비중은 지난해 말 34.3%에서 올해 6월 말 35.9%로 점점 증가하고 있다. 특히 카드론의 성장이 두드러진다.

이효찬 여신금융연구소 실장은 “인터넷은행은 인터넷을 기반으로 하는 사업자로 개인금융비중이 높을 것으로 보인다”며 “그렇게 되면 카드사·캐피탈의 대출 고객층과 겹칠 수 있다”고 말했다.

이어 “카드 비즈니스 쪽에서도 인터넷은행들이 밴(VAN)사를 거치지 않고 가맹점과의 직접 거래를 하는 '신개념 모바일카드'를 만들겠다고 한다"며 "이렇게 되면 카드사들은 가맹점 수수료 경쟁에서도 밀리게 되고 수입에도 영향을 미치게 될 것”이라고 전했다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)