올해 8500억 만기...두산인프라코어 두산건설 상환준비해야

[편집자] 이 기사는 02월 23일 오후 2시03분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이영기 기자] 두산그룹의 재무 상황이 크게 악화됐다. 그룹의 주요 계열사들이 대규모 적자를 냈고, 이로인해 회사채 신용등급이 떨어졌다. 만기도래하는 회사채를 현금으로 상환해야하는 지경이다.

이에따라 두산그룹은 두산인프라코어의 자회사인 두산밥캣의 국내 상장, 공작기계 매각 등으로 유동성 확보에 총력을 기울이고 있다.

23일 금융투자업계에 따르면 두산그룹 계열의 두산중공업, 두산인프라코어, 두산엔진, 두산건설 등이 지난해 큰 폭의 적자를 냈다. 이 영향으로 지주회사격인 ㈜두산도 연결기준으로 1조7000억원 이상의 적자를 낼 것으로 전망된다.

연결기준으로 두산중공업과 두산인프라코어가 각각 1조7500억원, 8500억원 가량의 순손실을 냈으며, 두산건설과 두산엔진도 각각 5200억원, 1250억원의 적자를 기록했다.

부진한 실적 때문에 두산엔진(A-)을 제외한 나머지 회사는 신용등급이 한단계씩 내려갔다. 두산과 두산중공업이 각각 A-, 두산인프라코어가 BBB, 두산건설이 BB+가 됐다.

계열사 신용리스크가 그룹으로 전이될 가능성으로 인해 두산그룹은 지난해부터 신용리스크 모니터링 대상이었다. 지난해 실적이 집계됨에 따라 신용등급 하향 조정이 이뤄진 것이다.

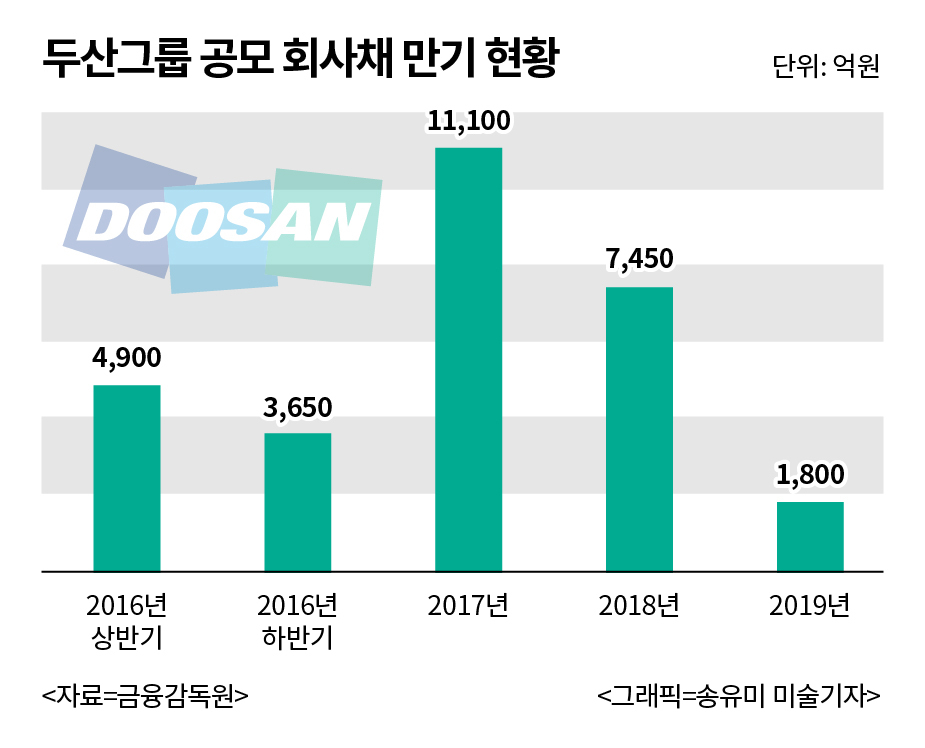

업계에서는 신용등급 하락으로 회사채 스프레드(금리 차이)가 올라가 자금조달 비용이 만만찮게 올라갈 것으로 예상하고 있다. 두산그룹 계열사의 올해 만기도래 공모 회사채는 8500억원 이상이다. 이를 상환하기 위해 회사채를 발행할 때 더 높은 금리를 줘야하므로 연간 50억원 내외의 추가 금융비용 부담이 생길 것이라는 분석이다.

이경록 대우증권 연구원은 "A0에서 A-로 등급 하락하면 스프레드가 35bp(1bp=0.01%포인트), BBB+에서 BBB로 하락하면 110bp내외가 높아지고, BBB에서 BB+로 하락하면 공모사채발행은 거의 불가능한 것이 회사채 시장의 일반적 상황"이라고 설명했다.

두산그룹 계열사가 발행한 회사채는 총 3조8000억원이다. 이 가운데 외화채권 5억달러를 제외한 공모사채는 2조7000억원. 이중 올해 만기도래분이 8500억원 이상이다.두산중공업이 3700억원으로 가장 많고, 두산인프라코어 2800억원, 두산 1800억원 순이다. 두산건설 250억원도 있다. BBB등급인 두산인프라코어나 투자부적격인 BB+등급 두산건설은 회사채 현금상환 가능성도 열어둬야한다.

김광수 한기평 연구위원은 "건설이 단기간내 유동성 위험 해소가 어려워 보이고 인프라코어의 상환부담, 중공업의 대규모 손실 등으로 두산은 신용도에 부정적인 영향을 받고 있다"며 "주력 계열사들의 추가적인 재무안정성 및 유동성 대응이 필요한 상황"이라고 말했다.

한편, 두산인프라코어는 이날 소형건설장비 자회사인 두산밥캣을 올해 안에 한국 증시에 상장하기로 했다. 두산밥캣의 기업공개(IPO)와 현재 진행 중인 공작기계 매각으로 재무부담에서 벗어나려는 시도로 해석된다.

두산밥캣 관계자는 "상장을 줄곧 검토해 오던 가운데 북미 주택건설 시장의 호조세를 고려할 때 기업가치 평가 측면에서 지금이 적절한 시기라고 판단돼 본격 추진하게 됐다"면서 "연내 상장이란 목표 아래 지금부터 사전 준비에 들어가는 것"이라고 설명했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)