[뉴스핌=전선형 기자] 대형 보험사들이 보험계약대출자에게 여전히 9%대 금리를 적용하는 것으로 나타났다. 보험계약(약관)대출의 경우 고객이 가입한 보험의 해지환급금 내에서 대출이 이뤄져 돈을 떼일 위험성이 거의 없음에도 9%대 금리를 유지하고 있는 것이다.

4일 생명·손해보험협회 공시에 따르면 삼성생명, 한화생명 등의 금리확정형 계약대출자 중 9.5% 이상의 고금리를 적용받는 비중이 40% 이상으로 나타났다.

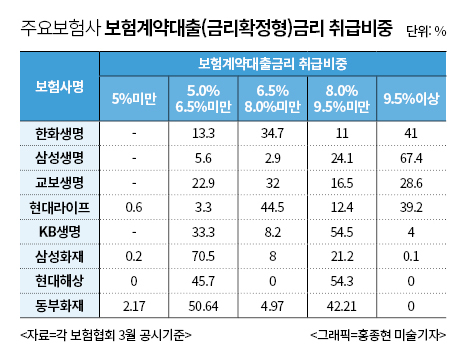

보험계약대출은 보험 가입자들이 자신이 가입한 보험의 해약환급금(보험 해지시 계약자가 지급받는 돈) 80% 범위 내에서 대출받는 상품이다. 그 중 금리확정형 보험계약대출은 예정이율(보험료 산정 기준)에 가산금리를 더해 책정된다. 즉, 본인이 가입한 금리확정형 보험계약의 예정이율이 7%인 경우 보험계약대출 금리에 회사별 가산금리가 더해진다. 가산금리는 평균 1.5~2.5%를 적용한다.

|

우선 삼성생명의 경우 9.5% 이상의 금리를 적용받는 고객이 67.4%나 됐다. 반면 5% 미만의 금리를 적용받는 대출자는 한명도 없었다.

한화생명 또한 9.5% 금리 적용비율이 41%나 됐으며 교보생명도 9.5% 이상의 대출금리 취급비중이 28.6%나 되며 높은 비중을 유지했다.

중소형사인 현대라이프생명도 9.5% 이상 금리 취급비중이 39.2%였고, KB생명은 8% 이상 9.5% 미만 금리 취급비중이 54.5%나 되는 등 계약대출자 상당수에게 고금리를 적용하고 있었다.

삼성·한화생명 관계자는 “과거 높은 금리를 적용했던 보험들이 있기 때문에 어쩔 수 없다”며 “고금리 상품을 취급했던 보험사는 모두 비슷한 상황”이라고 전했다.

손해보험사의 경우는 낮은 금리와 고금리로 양극화되는 모습이다. 삼성화재의 경우 5~6.5%미만의 금리를 적용받는 비중이 70.5%를 차지했고, 8~9.5%의 금리를 받는 비중이 21.2%였다. 현대해상 또한 5~6.5%미만의 금리를 적용받는 비중은 45.7%였고, 8~9.5%미만의 금리 취급비중은 54.3%나 됐다.

삼성화재 관계자는 “손보사 경우 취급비중이 양극화 돼 있는데, 8%대는 연금형 상품, 5%대는 보장형 상품에서 대출이 이뤄진 것”이라며 “손보사는 실손 등 보장형 상품을 많이 판매해서 5%대의 낮은 금리 대출이 다수 발생하는 것”이라고 전했다.

하지만 여전히 소비자들은 계약대출에 대한 고금리가 이해하기 어렵다는 입장이다. 담보가 있는 대출임에도 과도한 금리적용이라는 것이다.

특히 보험계약대출은 은행 대출 문턱을 넘지 못하는 서민들이 주로 이용하고 있어 고금리 부담은 고스란히 서민들이 짊어지는 실정이다.

실제 최근 보험사들의 가계대출 규모는 기하급수적으로 늘어나고 있다. 금융감독원 통계에 따르면 지난해 9월말 기준 보험사의 가계대출채권은 총 95조원으로 이중 약관대출이 51조원(53.7%)를 차지했다. 뒤를 이어 부동산담보대출 35조원(36.8%), 신용대출금 7조원(7.4%) 등이 차지했다.

조남희 금융소비자원 대표는 “계약대출의 경우 상품마다 금리가 다를 순 있지만, 그렇다 하더라도 소비자가 체감하는 금리가 높다는 비판이 계속 있다”며 “이는 계약대출 금리에 대한 공시나, 산정 과정이 투명하지 못하기 때문이다. 소비자들이 납득할 수 있도록 금리구조에 대한 공시를 강화하고, 금리운영이 합리적인지 감독당국의 모니터링이 필요하다”고 말했다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)