[뉴스핌=이지현 기자] 보험사 약관대출 금리가 신용대출 금리보다 높은 것으로 나타났다. 이는 과거에 높은 이율이 매겨져 판매된 금리 확정형 상품 때문으로 분석된다.

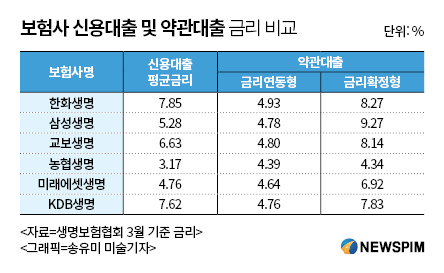

14일 생명보험협회에 공시된 자료에 따르면 삼성·한화·교보생명 등 생보사들의 신용대출 평균 금리가 3~7%대인 반면, 확정금리형 상품의 약관대출은 8% 이상의 고금리 대출이 절반이상을 차지했다.

보험 약관대출이란 보험 가입자가 납입한 보험료 내에서 대출을 받는 상품이다. 해약환급금(보험 해지시 계약자가 지급받는 돈)의 80%까지 대출이 가능하다. 보험료가 일종의 담보인 셈.

보험약관대출은 계약자가 가입한 보험상품의 종류에 따라 금리연동형과 금리확정형으로 나뉜다.

금리연동형 대출은 공시이율(보험개발원에서 은행 예금금리 등을 반영해 공표하는 변동이율체계)에 가산금리를 더해 산출한다. 금리확정형 대출은 해당 보험상품의 예정이율(보험사가 보험가입자에 보장하는 금리)에 가산금리를 더해 정한다. 이 때문에 저금리 시대인 요즘에는 금리연동형 상품의 금리가 확정형 상품보다 낮다.

|

실제 공시 자료를 보면 생보사의 금리연동형 대출 상품은 대부분 4%대의 금리 수준이었고, 대출 취급 비중도 5%미만 금리가 60%이상을 차지했다. 신용대출과 비슷하거나 조금 낮은 금리에 대출이 되고 있는 것.

반면 금리확정형 상품은 과거에 주로 판매된 고금리 상품 때문에 대출금리도 높게 정해지고 있었다.

예를 들어 과거 예정이율 7%인 금리확정형 생명보험 상품에 가입한 사람이 대출을 받으려면 예정이율 7%에 가산금리 2%가량을 더해 9%에 대출을 받아야 하는 것.

한 보험사 관계자는 "약관대출 금리가 높아 보이는 것은 과거 판매했던 높은 이율의 상품 가입자들이 대출을 받을 때 금리가 높아지기 때문"이라면서 "보험사가 고객에게 높은 이율을 보장했는데, 막상 대출 할 때는 2~3%의 낮은 금리로 대출 해 줄 수는 없지 않느냐"고 말했다.

이어 "게다가 최근에는 저금리 장기화로 인해 금리 확정형 보험 상품은 거의 판매하지 않는다"고 덧붙였다.

일각에서는 담보가 있는 보험 약관대출이 신용대출과 비슷하거나 더 높은 금리로 판매되는 것이 정당한지에 대한 지적이 꾸준히 제기되고 있다.

이에 따라 금융당국도 지난해 말 보험사 대출금리 산정 및 운용 관련 모범규준의 세부사항을 다시 마련해 보험업 감독업무 시행세칙을 개정했다. 해당 세부사항은 보험사의 대출 금리 산출 근거를 명확히 하는 등의 내용을 담고 있는데, 기존에 생명보험사들에만 적용되던 사항을 손해보험업계로 확대했다.

금감원 관계자는 "계약 기간이 긴 보험상품은 과거 판매됐던 상품 때문에 보험사 약관대출 금리가 높아 보일 수는 있다"며 "금융당국에서는 신규 대출건에 대해 가산금리 등이 합리적으로 매겨지고 있는지 점검하고 있다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)