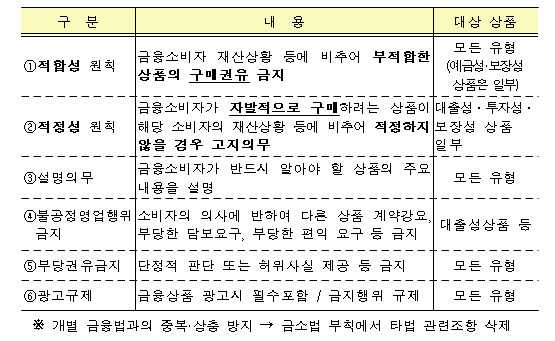

금융상품의 판매에 관한 6대 판매행위 원칙 규정

[뉴스핌=김지유 기자] 손해배상 소송시 소비자가 아닌 금융사가 과실 입증을 하게 될 전망이다. 또 금융사가 판매행위 규제를 위반할 경우, 소비자는 해당 계약에 대해서 5년 이내 해지가 가능해질 것으로 보인다.

26일 금융위원회에 따르면, 금융당국은 이런 골자의 '금융소비자보호법(금소법)'의 입법을 20대 국회에서 재추진한다. 금소법은 지난 2012년 국회에 첫 제출됐지만 결국 19대 국회에서 제정되지 못하고 폐기됐다.

먼저 모든 금융상품의 판매에 관한 6대 판매행위 원칙을 규정한다. 특히 대출성 상품에도 적합성·적정성 원칙을 적용하는 등 판매행위 규제를 강화해 과잉 대출을 방지한다.

|

| <사진=금융위원회> |

또 손해배상 소송시 소비자가 입증해야 하는 요건 중 고의·과실 요건(적합성 원칙·적정성 원칙·설명의무 위반시)을 금융사가 입증하도록 해 소비자의 소송 부담을 완화한다. 그 동안은 이 요건들을 소비자가 직접 입증해야 했다.

분쟁조정 과정에서 금융사가 '소제기'를 통해 분쟁조정 제도를 무력화하지 않도록, 2000만원 이하 소액사건의 경우 분쟁조정 절차가 개시되면 완료 전 까지 금융사는 소제기를 못하게 된다. 현행 금융위설치법상 조정신청 전 또는 조정과정 중 소제기를 하면 조정절차가 중지된다.

나아가 금융사가 판매행위 규제를 위반할 경우, 소비자는 해당 계약에 대해서 5년 이내 해지가 가능토록 한다. 판매행위규제 위반시 금융사에 대해 해당 위반행위로 인한 수입의 50%까지 과징금을 부과하는 '징벌적 과징금'도 도입된다.

중도상환수수료는 대출계약 이후 3년 내 상환해야 한다. 금융사의 우월적 지위를 이용해 소비자의 대출 상환을 제약하는 중도상환수수료 부과는 원칙적으로 금지된다.

금융위는 이런 내용의 금소법 제정안을 오는 8월 8일까지 입법 예고한 후, 규제개혁위원회 및 법제처 심사를 거쳐 11월 정기국회에 제출할 예정이다.

금융위 관계자는 "최근 전세계적으로 금융소비자를 보호하는 방향으로 금융 정책의 패러다임이 변화하는 추세지만, 우리나라는 그간의 제도개선에도 불구하고 불완전판매 등 소비자피해 사례가 계속해서 발생하고 있다"며 "국내외적 소비자보호 요구에 따라 보다 종합적인 금융소비자보호 체계 구축을 위해 금소법 제정 노력을 할 것"이라고 말했다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)