"가계의 부실 가능성 낮다...고정금리 분할상환 높아져"

[뉴스핌=허정인 기자] 가계의 재무건전성이 악화됐다. 부채의 증가가 소득 증가 보다 가파르기 때문이다. 다만 고정금리 분할상환 등으로 부채구조는 개선됐다.

|

| <자료=한국은행> |

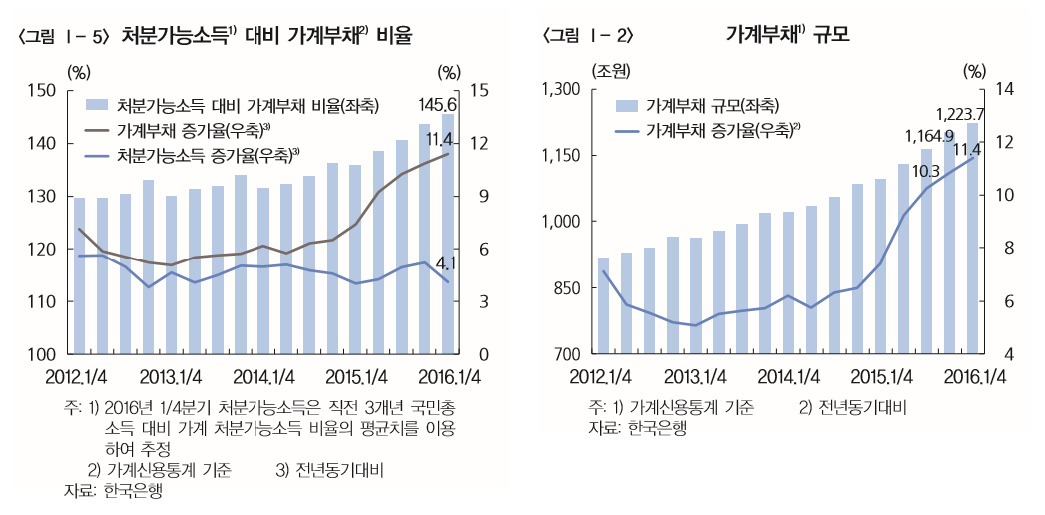

30일 한국은행이 발표한 ‘금융안정보고서’에 따르면 올 1분기 기준 처분가능소득 대비 가계부채 비율은 145.6%를 기록했다. 전년 동기 136.0%보다 9.6%포인트 상승한 것. 이는 최근 10년(2005~2014년) 연평균 상승폭인 3.1%포인트를 크게 웃도는 수준이다. 가계부채 증가 속도가 빨라는 반면 소득 증가는 경기회복 지연 등으로 예년 수준에 머물렀기 때문이다.

가계부채 규모도 전년 동기 대비 11.4% 늘어난 1223조7000억원으로 사상 최대치를 갈아치웠다. 신규 주택대출 증가세는 다소 둔화됐으나 집단대출과 제 2금융권 대출 증가가 큰 폭으로 늘었다. 특히 비은행금융기관의 가계대출은 2016년 1분기 기준 589조1000억원으로 전년 동기와 비교해 15.1%가 늘었다.

반면 소득 대비 부채 지출 비율은 줄었다. 가계의 처분가능소득 대비 부채상환 지출 비율은 2015년 4분기 기분 36.9%로 전년 동기보다 0.8%포인트 줄었다. 소득이 줄었음에도 저금리 기조 덕에 부채지출 비율이 감소한 것으로 나타났다.

한국은행은 가계부채 증가에도 불구하고 가계의 부실 가능성은 낮다고 평가했다. 고정금리 분할상환 비중이 높아지고 있어, 부채구조가 개선됐다고 봐서다.

저금리로 이자비용 부담은 줄었지만 가계부채 규모는 늘어날 가능성이 있다. 조정환 한국은행 금융안정국장은 “소득여건 개선이 지연될 경우 가계의 부채상환 부담이 확대될 수 있다”며 “부채구조 개선에 대해 모니터링할 필요가 있다”고 전했다.

[뉴스핌 Newspim] 허정인 기자 (jeongin@newspim.com)