[뉴스핌=이영기 기자] 회사채 시장의 양극화가 브렉시트 투표 이후 다시 확대됐다. 신용스프레드가 확대되고, 발행시장에서 A등급 이하 회사채가 기피되는 경향이 더 뚜렷해졌다.

|

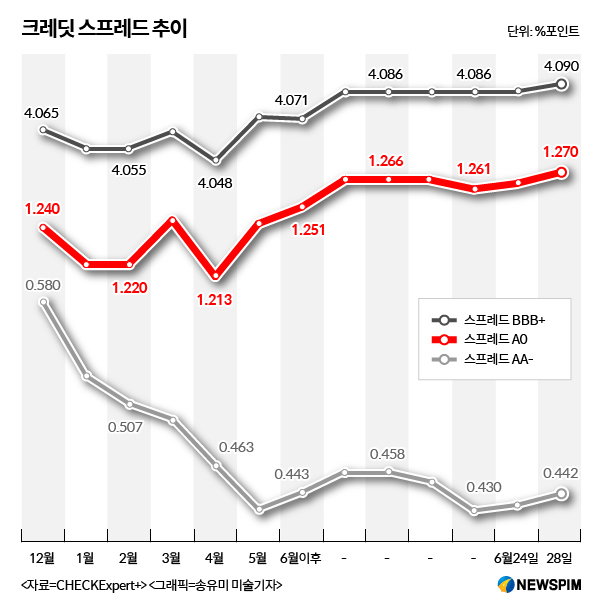

1일 투자은행(IB)업계에 따르면, 국채와 회사채 금리차를 나타내는 신용스프레드는 3년물 A0등급의 경우 연초 1.240%에서 6월초 1.266%까지 올랐다.

하지만 6월 금융통화위원회가 기준금리를 인하하자 상승세가 주춤했다. 그러다 브렉시트 투표 결과가 나온 직후인 지난 28일 1.270%로 재상승했다.

BBB+등급 회사채도 마찬가지다.

미국 회사채의 신용 스프레드 역시 브렉시트 투표 이후 투자등급은 10bp(0.01%포인트), 하이일드는 54bp 각각 확대됐다. 위험자산에 대한 기피심리가 반영된 셈이다.

박진영 HMC투자증권 연구원은 "브렉시트 이후 안전자산 선호현상으로 회사채 중에서도 우량물은 투자우위를 나타내지만 비우량물은 더욱 힘든 시장환경이 만들어 질 것"이라고 진단했다.

반면 AA-등급 회사채 신용스프레드는 연초 0.580%에서 지난 28일 0.442%로 축소됐다. 회사채의 양극화가 더 진행된다는 것.

이같은 현상은 미국 회사채 시장에서도 똑같이 나타났다. 우량회사채는 펀더멘탈과 상대적으로 높은 수익률 매력이 부각되는 반면 하이일드는 위험회피와 기업리스크가 재부각되면서 가격하락을 피하기 어려운 것이다.

양극화 양상은 발행시장에서 좀 더 확연하게 감지된다. 지난달 27일 LS산전(AA-등급)이 실시한 1000억원 어치의 회사채 수요예측에서 1800억원의 수요가 몰렸다. 하지만 다음날인 28일 한화(A0등급)의 1000억원 어치 수요예측에선 770억원만이 들어와 230억원 미달이 발생했다.

브렉시트 이전에 수요예측한 노루페인트(A-)와 하나에프앤아이(A-)가 각각 150억원 발행에 350억원, 400억원 발행에 1600억원이 들어온 것과는 대조되는 것이다.

한화는 지난해 11월 이후 3차례 회사채를 발행하면서 시장의 눈치를 봐야했다. 지난해 11월 1500억원의 수요예측에서 민평 +15bp를 공모희망금리로 제시했지만 +30bp에서 물량을 채울 수 있었다.

올해 2월에 1000억원 수요예측에선 민평 +10bp로 더 낮게 금리를 제시하고도 수요를 맞췄다. 그런데 지난달 28일에는 방향이 틀어져 버렸다. 제시금리가 민평 +10bp로 지난 2월과 같았지만 미달이 발생했다.

발행시장의 한 관계자는 "극히 예외적인 경우가 아니라면 A등급 회사채는 발행 자체가 쉽지 않은 상황이었는데 브렉시트 양극화가 더 강화되는 것으로 감지된다"고 말했다.

한편, 이런 양극화에 대응해 금융위원회는 조만간 회사채 활성화 방안을 내놓을 계획이다. 업계에서는 유통과 발행이 부진한 A등급 이하 기업의 자금조달을 윈할 하게 하는데 초점이 맞춰질 것으로 기대하고 있다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)