[뉴스핌=이광수 기자] 대신증권은 증권업 영업환경 개선에도 불구하고 운용손익 부진으로 증권사들의 2분기 순이익이 감소할 것이라고 전망했다. 투자의견은 중립을 유지했다. 최선호종목으로는 키움증권과 한국금융지주를 꼽았다.

6일 강승건 대신증권 연구원은 "2분기 일평균거래대금은 8조6000억원으로 1분기 대비 9.5% 증가했고 파생결합증권 조기상환 규모 역시 8조1000억원으로 전분기대비 45.9% 증가했다"며 "증권사 이익 결정 변수들이 개선됐다"고 분석했다.

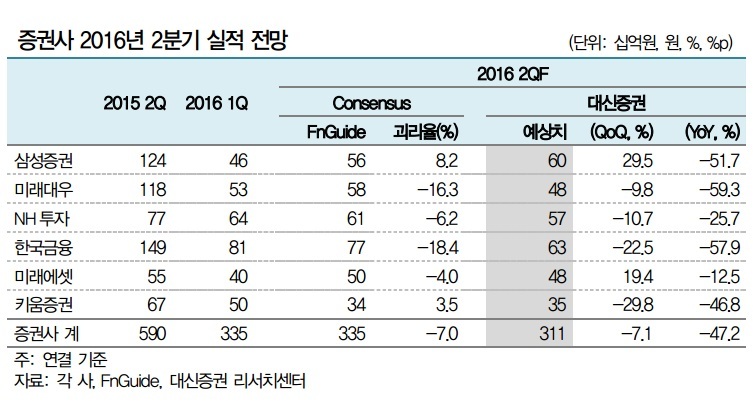

이어 "그럼에도 불구하고 6개 종목(삼성증권, 미래에셋대우, NH투자증권, 한국금융지주, 미래에셋증권, 키움증권)의 순이익은 운용손익 부진으로 전분기 대비 7.1% 감소했다"고 설명했다.

강 연구원은 "일평균거래대금이 증가했지만 평균수수료율 하락과 해외주식관련 수수료 감소로 브로커리지 수익이 2.9% 감소할 것"이라며 "채권평가 이익이 지난해보다 줄것으로 전망되기 때문"이라고 밝혔다.

대신증권이 분석한 6개 증권사의 합산 브로커리지 관련 수수료 수익과 이자수익은 3399억원과 1655억원으로 전분기 대비 각각 9.7%, 6.9% 늘어날 것으로 전망됐다. 또 트레이딩과 상품손익은 3088억원으로 전분기 대비 14.9% 감소할 것으로 분석됐다.

강 연구원은 업종 최선호종목으로 키움증권과 한국금융지주를 선정했다. 강 연구원은 "키움증권은 브로커리지 시장점유율 확대와 높은 이자관련 마진을 유지하고 있고, 한국금융지주는 자회사를 바탕으로 한 안정적인 수익구조를 유지하고 있다"고 선정 이유를 설명했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)