건조능력 축소는 中ㆍ日에 못미쳐..해양플랜트 악재 지속

[뉴스핌 = 전민준 기자] 경기불황 등으로 전세계 선박 발주가 급감하고 있지만, 위기의 원인인 공급과잉 해소를 위한 구조조정 노력은 경쟁국에 비해 미흡한 것으로 나타났다.

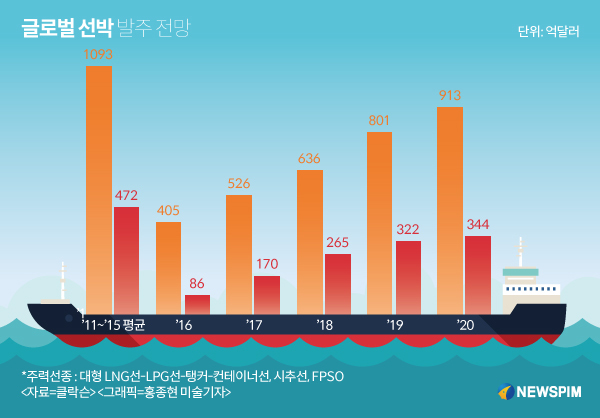

31일 정부 및 조선업계 등에 따르면 올해 국내 조선사의 LNG선‧LPG선‧대형탱커‧대형컨테이너선,‧FPSO 등 주력선종 예상 수주액은 총 86억달러(원화 약 9조8538억원)으로 전망되고 있다.

이는 2011년부터 5년간 수주액인 472억 달러 대비 81.7% 감소한 수치다. 조선업계의 지난 9월 기준 누적수주량은 122만CGT, 금액으로 치면 약 52억 달러로 추정된다.

반면 한국 조선업 건조능력은 2011년 1900만CGT에서 2012년 2000만CGT로 최고치를 찍은 뒤 2015년 1500만CGT로 18.5% 감축됐다. 이는 경쟁국인 일본(24.3%)‧중국(26.5%) 보다 진도가 더진 것으로 위기극복에 걸림돌이 되고 있다는 지적이다.

|

조선업계에서는 저유가로 인해 해양플랜트 발주에 대한 기대감이 크게 감소한 상황이다.

지난 2013~2015년 빅3의 전체 수주액 가운데 해양플랜트가 차지하는 비중은 31%, 250억 달러를 넘어섰지만, 향후 2~3년은 24%로, 많아야 250억달러 수준에 그칠 것이라는 게 업계의 평이다.

문제는 해양플랜트 부진을 상쇄해 줄 것으로 기대했던 선박 발주가 오히려 급감하고 있다는 데 있다.

최근 클락슨리서치에 따르면 올 상반기 전세계 누적 상선발주량은 630만CGT로 작년 같은 기간의 1,800만CGT에 비해 약 3분의 1수준으로 감소했다. 국내 조선소가 수주한 양은 83만CGT로 지난해 동기(6085만CGT)에 비해 88%나 감소했다.

특히 벌크선 상반기 발주량은 222만DWT(재화중량톤수)로 지난해 대비 약 90%나 급감했다. 업계 관계자는 "선박공급 과잉 상황에서 중국의 철광석 석탄과 같은 원재료 수입이 둔해지며 나타나는 현상"이라고 설명했다.

LNG선의 경우 연말부터 발주가 늘어날 수 있지만 유가 약세로 일부 지연이 발생하고 있고 절대시장 규모가 작아 전체 추세를 바꾸긴 어렵다는 평가다.

그나마 컨테이너선은 선사들의 대규모 손실과 한진해운 법정관리로 저점을 지난 시장이 점차 안정세를 보이고 있다. 관련업계에서는 연초 대비 50% 이상 늘어날 것으로 보이는 폐선 전망이 글로벌 선복량 증가를 억누르고 있다는 것을 긍정적으로 보고 있다.

실제 올해 들어 지난달 말까지 폐선된 컨테이너선은 44만6000TEU(133척, 600만DWT)로 아직 3개월 남았음에도 연간 기준 사상 최대 규모의 선박이 폐선됐다. 이를 포함해 연말까지 폐선되는 컨테이너선은 61만1000TEU(810만DWT)에 달할 것으로 예상되고 있는데 이는 DWT 기준 지난해 폐선량(280만DWT)의 3배 가까운 규모다.

업계에선 그나마 국내 조선사들의 수주 잔량이 남아 있어 당장 치명적인 타격은 면할 수 있겠지만 이같은 현상이 장기화될 시 실적 부진은 불가피할 것이라는 분석이다.

조선업계 관계자는 "지금과 같이 어려울 땐 각 사가 가장 잘할 수 있는 분야에 선택과 집중을 해야 한다"며 "조선3사와 같은 대기업들은 생산성이 중국이나 일본보다 월등히 앞서 있기 때문에 마진은 크지 않더라도 전통적인 선박들에 대한 회전율을 높일 수 있도록 해야 한다"고 밝혔다.

[뉴스핌 Newspim] 전민준 기자(minjun84@newspim.com)