[뉴스핌=이광수 기자] HMC투자증권은 셀트리온에 대해 지나친 우려가 반영돼 있다며 투자의견 '매수'와 목표가 13만원을 유지했다.

강양구 HMC투자증권 연구원은 24일 "트룩시마 유럽판매허가와 바이오시밀러 처방증가 모멘텀이 유효하다"며 "수급이슈는 일시적인 것으로 글로벌 파트너향 발주 물량이 지속적으로 늘어날 것"이라며 이같이 분석했다.

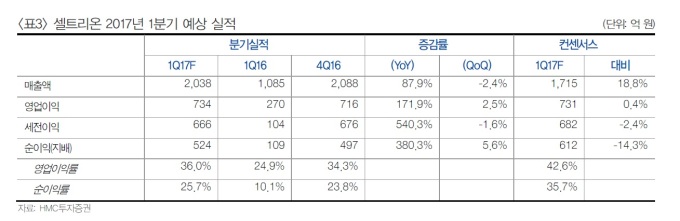

강 연구원은 "주력제품인 램시마 P/O(발주) 물량이 전년 동기 대비 높은 성장을 지속 중"이라며 올해 1분기 매출액으로 2038억, 영업이익 734억원을 예상했다.

미국 트럼프케어와 관련해 그는 "트럼프 의료정책의 핵심은 신약 개발 가속화와 미국인에게 값비싼 약가의 특혜를 주는 것으로 오히려 오바마케어의 연장 선으로 인식되고 있다"며 "미국 하원 표결 통과 시 미국 내 바이오시밀러 시장이 확대 될 가능성이 높다"고 설명했다.

수급 이슈와 관련해서는 "주력 경쟁사가 5월 말 종가로 KOSPI200 편입이 예정중이고, 셀트리온헬스케어 상장이 올해 하반기 중 예상돼 일시적으로 수급에 부담"이라면서도 "신제품 출시와 주력제품 시장점유율이 확대되는 상황에서 기업가치는 증대될 것"이라고 밝혔다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)