[서울=뉴스핌] 로보뉴스 = 유안타증권은 30일 이노션에 대한 투자의견을 매수, 목표주가를 6만7000원으로 제시했다. 이날 제시한 목표주가는 이전에 유안타증권이 제시한 목표주가 7만8000원 대비 14% 낮은 수준이다.

이노션은 현대차그룹에 속해 있는 국내 2위의 광고회사다. 유안타증권 박성호 애널리스트가 작성한 이노션 리포트 주요내용은 아래와 같다.

▶ D&G 연결효과를 제외시, 밋밋했던 실적

▶ 본사 실적은 매출총이익 373억원(+12% YoY), 영업이익 133억원(+30% YoY)으로 증가미주지역(미국+캐나다+멕시코+브라질) 실적은 매출총이익 539억원(+28% YoY), 영업이익 91억원(+17% YoY)으로 증가동사에 대한 투자의견 Buy를 유지하나, 목표주가는 기존 7.8만원 6.7만원으로 하향 조정.

▶ 향후 동사의 투자포인트는 1)M&A를 통한 비유기적 성장, 2)완성차의 제네시스 브랜드 마케팅 확대에서 나올 것으로 판단.

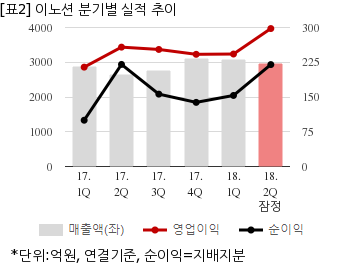

이노션은 올해 2분기 연결기준 잠정 매출액이 2965억100만원으로 전년 동기 2659억4000만원 대비 11.4% 늘었다. 같은기간 영업이익은 297억7400만원으로 전년 동기 257억6200만원 대비 15.5% 늘었다. 지배지분 순이익은 220억원으로 전년 동기 220억3200만원 대비 0.1% 감소했다.

지난 27일 주가는 전일대비 1.82% 상승한 5만5900원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

이노션은 현대차그룹에 속해 있는 국내 2위의 광고회사다. 유안타증권 박성호 애널리스트가 작성한 이노션 리포트 주요내용은 아래와 같다.

▶ D&G 연결효과를 제외시, 밋밋했던 실적

▶ 본사 실적은 매출총이익 373억원(+12% YoY), 영업이익 133억원(+30% YoY)으로 증가미주지역(미국+캐나다+멕시코+브라질) 실적은 매출총이익 539억원(+28% YoY), 영업이익 91억원(+17% YoY)으로 증가동사에 대한 투자의견 Buy를 유지하나, 목표주가는 기존 7.8만원 6.7만원으로 하향 조정.

▶ 향후 동사의 투자포인트는 1)M&A를 통한 비유기적 성장, 2)완성차의 제네시스 브랜드 마케팅 확대에서 나올 것으로 판단.

이노션은 올해 2분기 연결기준 잠정 매출액이 2965억100만원으로 전년 동기 2659억4000만원 대비 11.4% 늘었다. 같은기간 영업이익은 297억7400만원으로 전년 동기 257억6200만원 대비 15.5% 늘었다. 지배지분 순이익은 220억원으로 전년 동기 220억3200만원 대비 0.1% 감소했다.

지난 27일 주가는 전일대비 1.82% 상승한 5만5900원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.