[편집자] 이 기사는 12월 6일 오전 09시34분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴욕=뉴스핌] 황숙혜 특파원 = 미국과 유럽을 중심으로 회사채 시장이 11월 파열음을 냈다. 대표적인 안전자산으로 분류되는 미 국채 대비 투자등급 및 하이일드 본드의 스프레드가 2년래 최고치로 뛰었고, 투자자들 사이에 ‘팔자’가 봇물을 이뤘다.

연방준비제도(Fed)의 긴축 사이클이 예고대로 지속될 가능성에 무게가 실린 데다 글로벌 실물경기 둔화에 따른 기업 수익성 후퇴, 여기에 지정학적 리스크까지 악재가 맞물리면서 투자자들이 포트폴리오의 리스크를 줄이는 데 중점을 두는 모습이다.

주요국 신용시장 전반에 걸쳐 유동성 마비 증세가 뚜렷한 한편 경색 조짐이 곳곳에서 포착된다는 것이 시장 전문가들의 의견이다. 채권 관련 펀드 및 상장지수펀드(ETF)의 자금 썰물도 날로 고조되는 양상이다.

고점 대비 20%를 웃도는 국제 유가의 폭락도 정크본드 시장에 충격을 가했다. 에너지 섹터의 회사채 가격을 끌어내린 것은 물론이고 유가 급락이 글로벌 경제 성장 둔화를 예고하는 것이라는 의견에 힘이 실리면서 위험자산에 해당하는 정크본드 전반에 악재로 작용했다.

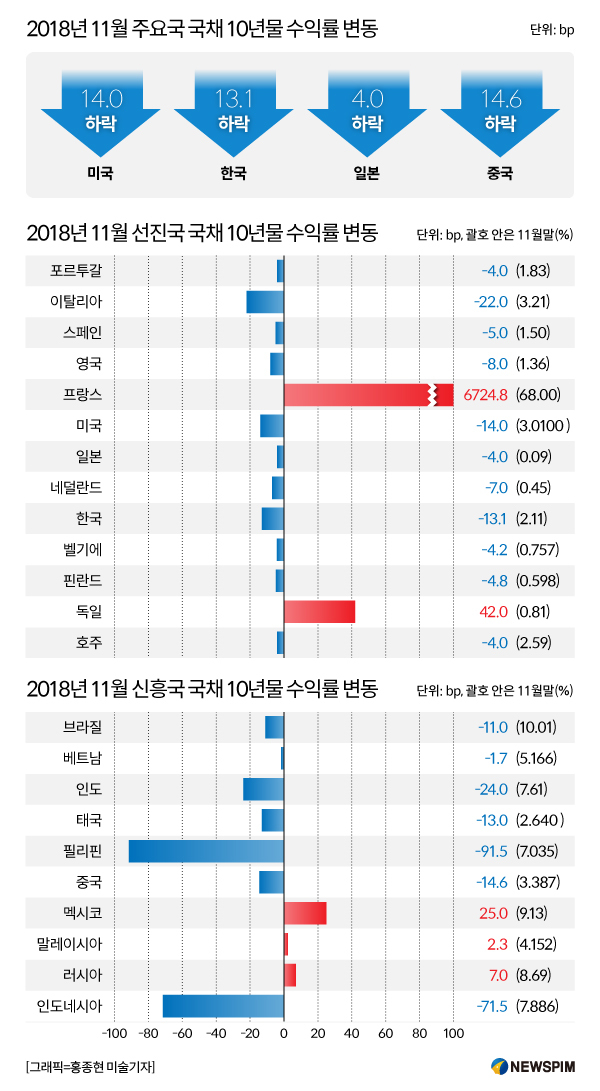

미국 국채 수익률은 주춤했다. 뉴욕증시에 한파를 몰고 왔던 국채 수익률 상승세가 한풀 꺾인 것도 유가 하락과 무관하지 않다는 분석이다. 위험자산에 대한 투자 심리를 위축시킨 한편 안전자산 수요를 부추겼기 때문이다.

한편 이탈리아와 영국을 중심으로 유럽의 정치권 리스크가 해당 국가의 금리에 상당한 영향을 미쳤다. 브렉시트(영국의 EU 탈퇴) 합의 초안을 둘러싼 영국 정치권의 파열음과 이탈리아 예산안에 대한 마찰이 국채 수익률을 흔들었다.

|

◆ 유가 폭락, 정크본드 시장에 직격탄

국제 유가가 정크본드 시장을 뿌리부터 흔들어 놓았다.

국제 벤치마크인 브렌트유 가격이 11월 하순 배럴당 60달러 아래로 밀렸고, 서부텍사스산원유(WTI)가 배럴당 50달러 선을 뚫고 내릴 움직임을 보이자 파장은 하이일드 본드 시장으로 확산됐다.

전체 정크본드 시장에서 에너지 섹터가 차지하는 비중은 15%에 이른다. 때문에 석유업계 회사채의 가격 하락은 시장 전반에 걸쳐 파장을 일으킨다. 정크본드가 유가와 높은 상관관계를 보이는 특성도 채권시장에 혼란을 일으킨 요인으로 꼽힌다.

알리안츠의 모하메드 엘-에리언 수석 경제 자문관은 자신의 트위터를 통해 11월 하이일드 본드 관련 ETF의 자금 썰물은 관련 상품이 에너지 시장에 크게 노출된 상황을 드러내는 단면이라고 주장했다.

중국에 이어 일본과 유럽까지 글로벌 주요국의 성장률 둔화가 두드러진 가운데 가파른 유가 하락은 실물경기에 대한 적신호라는 해석이 월가 투자자들 사이에 꼬리를 물었고, 이는 정크본드를 포함한 위험자산 전반에 대한 투자 심리를 냉각시켰다.

투기등급 채권의 하락은 미국부터 아시아 신흥국까지 광범위하게 전개됐다. 뱅크오브아메리카(BofA)-메릴린치에 따르면 아시아 지역 정크본드 가격은 최근 7년래 최저치로 밀렸다.

지난달 20일 기준 관련 채권의 평균 가격이 1달러 당 90센트로 하락, 2011년 12월 이후 가장 낮은 수준으로 떨어졌다.

리스크 프리미엄은 급등했다. 투자자들이 요구하는 미 국채 대비 아시아 정크본드의 수익률 프리미엄은 730bp(1bp=0.01%포인트)에 달했다. 이는 지난 2016년 1분기 이후 최고치에 해당한다.

상황은 미국 정크본드도 마찬가지다. 바클레이즈에 따르면 지난달 하순 투기등급 회사채의 프리미엄이 4.04%포인트까지 뛰었다. 이는 전월 3.03%포인트에서 가파르게 뛴 수치다.

월가의 투자자들은 정크본드의 상승 반전을 기대하기 어렵다는 데 의견을 모으고 있다. 펀드매니저들이 일제히 ‘리스크-오프’ 전략을 취하고 있고, 연준이 12월부터 내년 말까지 3~4차례에 걸쳐 금리인상을 단행할 것으로 보이는 만큼 위험자산의 수요가 살아나기 어려울 것이라는 관측이다.

◆ 정크 같은 GE 회사채, 투자등급도 잿빛

월가의 채권 트레이더들이 시선을 집중한 것은 제너럴 일렉트릭(GE)의 회사채 수익률 및 신용부도스왑(CDS) 추이다.

GE의 디폴트 리스크를 헤지하기 위한 비용이 11월 중순 1000만달러 당 19만9000달러까지 치솟았다. 불과 2개월 사이 세 배 뛴 셈이다.

GE의 금융 자회사인 GE캐피탈의 2020년 1월 만기 회사채 수익률은 8월 3.3%에서 지난달 4.6%까지 뛰었다.

신용등급 BBB+로 투자등급에 해당하는 GE 회사채가 정크 취급을 받는 것은 우량 회사채에 대한 적신호라는 주장이 힘을 얻었다.

실제로 바클레이즈에 따르면 미국 투자등급 회사채의 스프레드가 지난달 중순 109bp까지 치솟았고, 연초 이후 3.5%에 이르는 손실을 기록했다.

개별 기업의 회사채 발행 상황은 시장 전반의 한파를 반영했다. 월스트리트저널(WSJ)에 따르면 다우듀폰이 농업 및 소재 부문 스핀오프에 필요한 자금을 조달하기 위해 실시한 127억달러 규모의 채권을 예상보다 0.3%포인트 높은 수익률에 발행했다.

연준의 긴축 사이클에 대한 경계감 이외에 무역 마찰과 주요국 경기 둔화에 따른 기업 수익성 악화 가능성이 채권시장 매도의 배경으로 꼽힌다.

투자 심리가 잔뜩 위축된 가운데 미 국채시장은 강세를 나타냈다. 지난달 초까지만 해도 상승세를 보이며 3.28%까지 올랐던 미 10년 만기 국채 수익률은 월말 3.0%를 뚫고 내릴 움직임을 연출했다. 연준의 금리인상에 대한 기대가 여전한 가운데 벌어진 일이다.

기록적인 유가 하락이 정크본드부터 미 국채까지 채권시장을 통째로 점령했다는 분석이다.

◆ 정치권 리스크에 이탈리아-영국 ‘흔들’

이탈리아의 예산안과 영국의 EU 탈퇴 합의 초안을 둘러싼 불확실성이 양국 국채 수익률을 흔들었다.

예산안을 둘러싼 이탈리아 포퓰리즘 정부와 EU의 긴장감이 여전한 가운데 이탈리아의 10년 만기 국채 수익률은 3.4% 선까지 상승, 9월 저점 2.78%에서 가파르게 뛰었다.

뿐만 아니라 독일 10년 만기 국채 수익률 대비 같은 만기의 이탈리아 국채 수익률 스프레드가 310bp까지 상승, 투자자들의 불안감을 반영했다.

이탈리아 중앙은행이 과도한 부채로 인한 성장률 둔화 가능성을 경고한 가운데 국채 발행 실적도 저조했다.

지난달 하순 80억유로 규모로 예상됐던 이탈리아 국채 발행에 입찰 수요가 21억6000만달러에 그쳤다.

브렉시트 합의안 초안을 둘러싼 정치권 리스크는 영국 국채 수익률을 끌어내렸다. 테레사 메이 총리와 EU가 합의안을 내놓기 전인 지난달 13일 1.384%를 기록했던 영국 10년물 수익률이 하순 1.22% 선까지 밀렸다.

합의안의 영국 의회 통과 가능성이 불투명하고, 이른바 노 딜 브렉시트라부터 2차 국민투표까지 최악의 시나리오에 대한 경계감이 안전자산 선호 심리를 부추긴 결과다.

higrace@newspim.com