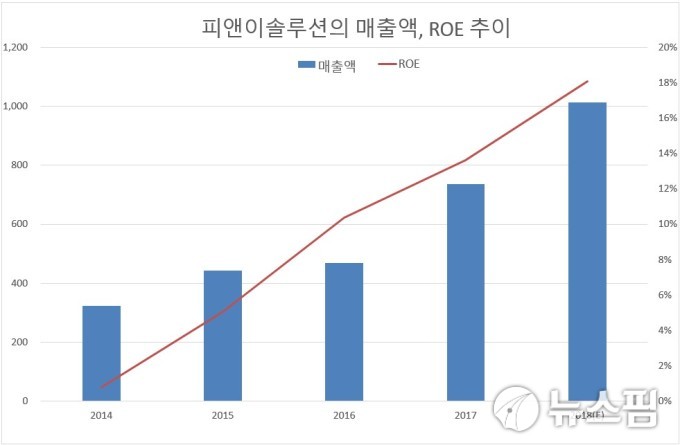

올해 매출액 1000억원 돌파. ROE(자기자본이익률) 두자리수(18.1%)

[서울=뉴스핌] 이민주 기자 = 여기 사진 두 장이 있다.

미국 뉴욕 월스트리트의 똑같은 장소를 13년의 시차를 두고 찍은 사진이다. 왼쪽은 1900년 4월 미국 뉴욕의 부활절 아침 거리 풍경이고, 오른쪽은 그로부터 13년이 지난 똑같은 장소 풍경이다.

왼쪽 사진의 거리는 온통 마차(馬車)로 채워져 있는 것이 보인다. 빨간 네모 표시된 부분의 딱 한대만 자동차이다. 구체적으로, 헨리 포드의 포드 자동차 회사가 생산한 '포드 T'이다.

당시 대다수 뉴요커들은 '휘발유를 잔뜩 싣고 다니며 이를 연소시켜 움직이는 교통수단 - 우리는 이를 '(화석연료) 자동차'(Automobile)라고 부른다 - 이 마차를 대체할 것이라고는 미처 예상하지 못했다. 당시 자동차는 마차보다 느렸고 잦은 고장으로 도로에서 지체하는 시간이 많았다.

그런데 오른쪽 사진을 보자. 13년이 지난 1913년 4월 부활절 아침의 똑같은 장소이다. 마차는 온데간데 없고 온통 '포드 T'가 거리를 메우고 있다. 불과 10여년만에 세상이 천지개벽한 것이다.

◆ 전기차 시대, 눈 앞에 성큼

마차와 자동차 이야기를 꺼낸 이유는 지금이 전기차 시대가 초래할 변화를 생각해볼 시점이기 때문이다.

전기차는 일찌감치 화석연료 자동차를 대체할 것으로 예상돼왔지만 주행거리, 충전소, 가격의 3대 걸림돌 때문에 그간 대중화가 지연돼왔다. 그런데 이 세가지 걸림돌이 최근들어 빠르게 극복되고 있다.

이제 테슬라의 모델S P100D는 1회 충전으로 서울에서 부산을 가고도 남는다(서울-부산은 450㎞이고, 테슬라의 1회 충전 거리는 572㎞이다). 또, 정부 보조금이 늘고 대량생산이 시작되면서 전기차 구매가격은 화석연료 자동차와 별다른 차이가 없고, 전기차 충전소도 우리 주변에서 속속 목격되기 시작했다.

◆ 2차전지 활성화 장비 사실상 독점

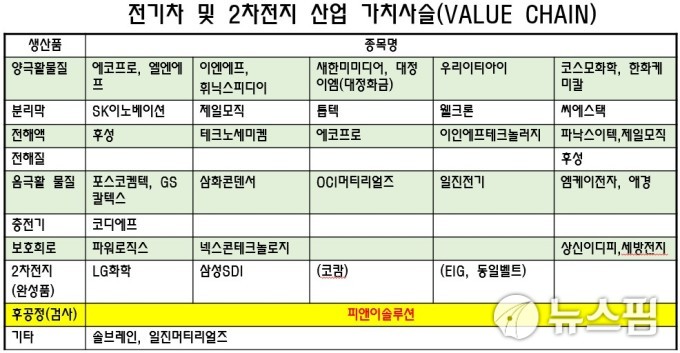

한국 주식시장에서 거래되는 전기차(2차전지 포함) 관련주 가운데 안정적인 수혜 기업은 어디일까?

이 질문을 맞닥뜨릴 때 자연스럽게 눈에 뜨이는 기업이 피앤이솔루션이다. 전기차 산업의 가치사슬을 들여다보면 어느 단계에서나 여러 개의 기업이 경쟁하고 있지만 유일하게 피앤이솔루션은 2차전지 후공정 장비 분야에서 독점적 사업자이다. 전기차에 필요한 2차전지 비즈니스를 영위하는 기업이라면 반드시 거쳐야 하는 기업이 피앤이솔루션이다.

피앤이솔루션의 주력 생산품목인 '활성화 충방전기'(Activatior)는 2차전지가 만들어지면 여기에 전류를 흘려 기능을 활성화시키는 장비이다. 2차전지는 반드시 활성화 공정을 거친 후에야 전지로서의 역할을 수행할 수 있다. 피앤이솔루션은 2차전지 활성화 장비를 LG화학, 삼성SDI, SK이노베이션 등에 사실상 독점 공급하고 있다.

◆ 중국 전기차 시장 성장으로 매출액, ROE UP

피앤이솔루션의 올해 예상 실적을 보면 매출액 1013억원, 영업이익 134억원, 당기순이익 124억원으로 전년비 각각 37.6%, 52.3%, 65.3% 급증했다. ROE(자가자본이익률) 개선도 두드러진다. 이 회사의 ROE는 2014년만 해도 0.4%였지만 2016년 두자리수(10.4%)에 진입했고, 올해는 18.1%를 기록할 전망이다.

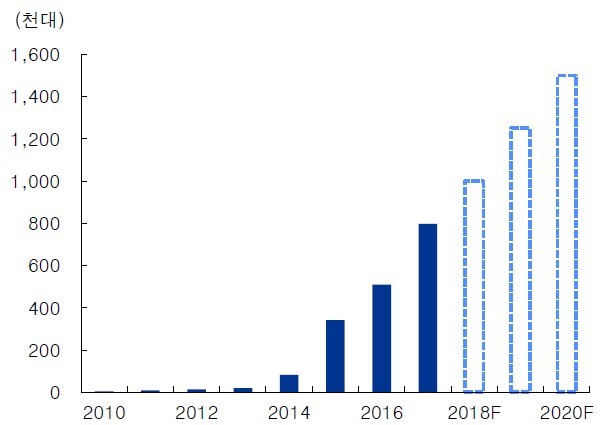

이 회사의 실적이 개선된 가장 큰 이유는 올해 1분기에 중국의 2차전지 제조사로부터 활성화 장비를 471억원 어치 수주했기 때문이다. 이는 지난해 매출액의 64%에 해당하는 금액이다.

중국은 세계에서 가장 큰 전기차 시장이다. 중국 정부는 환경 오염와 미세먼지 문제를 해결하기 위해 전기차 도입을 서두르고 있다. 올해 1~11월 중국 전기차 판매량은 88만7000대로 전년비 87.5% 급증했다. 같은 기간 순수전기차는 73% 늘어난 65만7000대로 전체 74%를 기록했다. 중국에서 전기차가 많이 팔릴수록 피앤이솔루션의 실적은 개선될 것이다.

◆ 영업현금흐름 개선

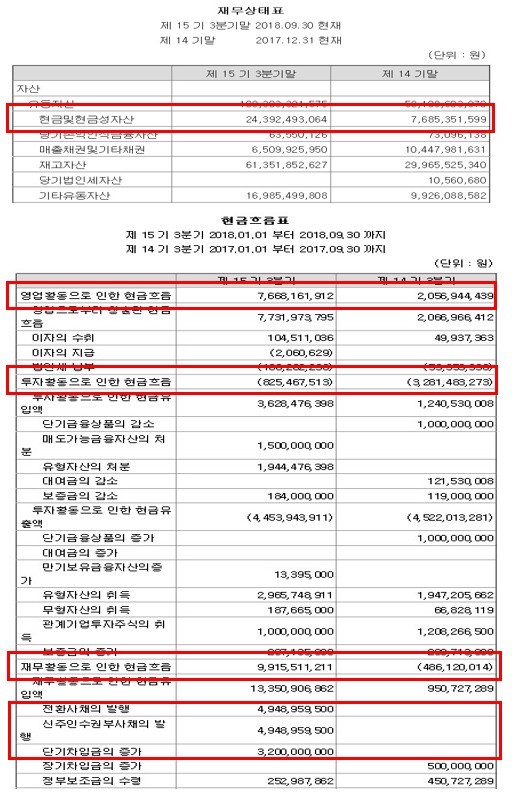

3분기 보고서 기준 피앤이솔루션의 현금은 243억원으로 전년동기대비 219% 급증했다.

현금이 늘어난 이유는 영업활동을 통한 현금흐름이 76억원으로 전년동기대비 280% 증가한데다 전환사채(CB. Convertible Bond), 신주인수권부사채(BW, Bond With Warrent)를 각각 49억원 어치 발행했고 단기차입금 32억원을 늘렸기 때문이다.

왜 현금을 늘린걸까?

공장가동률이 90% 수준으로 높아진 것을 보면 CAPA(생산능력) 증설을 고려하고 있을 가능성이 있다.

피앤이솔루션을 가치평가해보면 PER(Price Earnings Ratio. 주가수익비율) 12.9배가 나온다. PER은 기업의 시가총액을 당기순이익으로 나눈 값으로 낮을수록 저평가된 것이다. 어지간한 전기차 기업들이 '전기차 프리미엄'을 부여 받으면서 PER 40~50배에 거래되고 있다.

'세기의 펀드 매니저' 피터 린치가 즐겨 사용하는 가치평가지표인 PEG(Price Earnings Growth. 주가이익성장비율)를 계산해보면 0.21배가 나온다. 어느 기업의 PEG가 1배 미만이면 저평가돼 있으며, 설령 PER이 높더라도 이익의 성장세가 이보다 더 가파르다는 의미이다. 피앤이솔루션의 순이익이 가파르게 증가하다보니 PEG가 극단적으로 낮게 나오고 있다.

hankook66@newspim.com