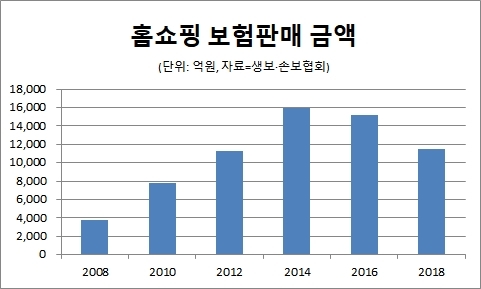

지난해 전년 대비 16% 급감…1조1467억원

[서울=뉴스핌] 이정화 기자 = 2003년 허용된 이후 10여 년간 급성장을 거듭하던 홈쇼핑 보험 판매가 2014년 정점을 찍은 이후 감소세다.

고비용 채널인 홈쇼핑 판매는 소비자 보호 관련 규제가 강화되면서 전화 연결이 실제 계약으로 이어지지 않는 경우가 늘고 있다.

|

10일 생명보험협회 및 손해보험협회에 따르면 홈쇼핑 보험 판매금액은 2014년말 기준 1조5942억원으로 최고점을 찍은 후 하락세로 돌아섰다. 지난해말 판매금액은 1조1467억원으로 전년(1조3711억원) 대비 16.3% 급감했다.

이처럼 홈쇼핑 보험 판매 실적이 줄어든 것은 불완전판매 비율이 높아지면서 금융당국이 소비자 보호를 위해 관련 규제를 강화한 영향이 컸다.

실제로 홈쇼핑 채널 불완전판매비율이 가장 높았던 2014년에는 생보사 손보사가 각각 1.1%, 0.79%까지 치솟았다. 이는 같은 기간 설계사 채널보다 0.51%포인트, 0.44%포인트 차이나는 수치다.

피해사례로는 보험 가입 시 계약내용을 사실과 다르게 설명하거나 불리한 내용을 누락하는 경우가 가장 많았다. 보험 가입은 쉽게 승인하면서 보험금 지급 시에는 가입 조건이 충족되지 않았다며 지급을 거절한 사례와 함께 가입 상담만 받아도 사은품을 지급한다고 했으나 주지 않은 경우 등도 있었다.

이에 따라 금융당국은 홈쇼핑 보험 판매 금액이 정점을 찍었던 2014년부터 상품의 불완전판매 여부 등 대대적인 검사에 착수했고 2017년에는 불완전판매 비율이 높은 홈쇼핑 회사에 대해 생방송 대신 녹화 방송을 하도록 강제 조치했다. 또 허위·과장 광고로 소비자 피해가 확산되면 광고 중단 조치를 내리기로 하는 등 규제 강도를 한층 높이면서 보험사들이 점차 홈쇼핑 채널에서 발을 빼기 시작했다. 생보사의 경우 지난해 말 기준 홈쇼핑 채널을 운영하고 있는 곳은 흥국생명, 동양생명, 신한생명, 라이나생명, AIA생명 등 5곳에 불과하다.

수수료는 높은 반면 계약유지율은 낮은 데다 설계사나 텔레마케팅(TM)채널과는 달리 잠재 고객이 홈쇼핑 시청자에 국한돼 있다는 채널 자체의 한계도 영향을 미친 것으로 보인다.

보험업계 관계자는 "알릴 의무 등이 점차 강화되면서 방송을 보고 전화한 고객들이 내용을 듣고 계약하지 않는 경우가 늘었다"며 "특히 막강한 설계사 채널을 보유하고 있는 대형사의 경우 높은 수수료를 감수하면서 홈쇼핑 채널을 유지해야 할 유인이 크지 않다"고 전해왔다.

clean@newspim.com