[서울=뉴스핌] 문형민 기자 =코로나19의 전세계적 확산으로 글로벌 경제가 타격을 받았지만 국내 은행과 비은행금융기관은 큰 타격을 받지 않았다. 수익성은 소폭 저하됐지만 자산건전성은 양호했다. 문제는 코로나19가 계속될 경우 비은행금융기관이 시스템 리스크 전파의 경로가 될 수 있다는 지적이다.

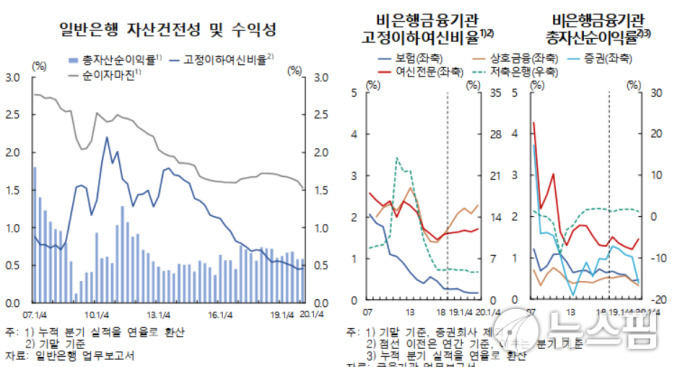

24일 한국은행이 발표한 '2020 상반기 금융안정보고서'에 따르면 은행의 자산건전성을 나타내는 고정이하여신비율이 1분기말 0.46%를 기록했다. 전년동기대비 0.09%p 하락한 양호한 모습이다.

수익성을 보여주는 총자산순이익률(ROA)은 0.58%로 전년동기대비 0.04%p 하락했다.

신용카드 캐피탈 저축은행 등 비은행금융기관의 자산건전성도 대체로 양호했다. 상호금융기관을 제외한 대부분의 업권에서 연체율 및 고정이하여신비율이 하락했다. 상호금융의 고정이하여신비율은 작년말 2.08%에서 올 1분기말 2.29% 0.20%p 상승했다. 상호금융의 주이용자층인 영세자영업자등이 코로나19로 타격을 입은 영향이다.

총자산순이익률은 저축은행을 제외한 대부분 업권에서 하락했다. 특히 증권사는 0.40%로 전년동기대비 0.88%p 하락했다. 파생결합증권 관련 손실이 늘었기 때문이다.

은행의 자기자본비율 및 유동성커버리지비율(LCR)이 전년말에 비해 하락했으나 규제기준을 상회했다.

바젤III 기준 총자본비율은 1분기말 15.33%로 전년말(15.89%) 보다 하락했다. 하지만 모든 은행이 규제기준(10.5%)을 웃돌았다. 원화 및 외화 LCR 또한 지난 4월말 각각 109.4%, 127.8%로 규제기준(각각 100%, 80%)을 상회했다.

비은행금융기관의 자본비율 역시 전년말에 비해 소폭 하락했으나 감독기준을 크게 상회했다.

다만, 비은행금융기관은 코로나19 확산과 경기부진에 따른 영향을 크게 받을 수 있다고 한은은 지적했다. 비은행금융기관의 기업대출이 3월말 현재 321조7000억원으로 중소법인 및 개인사업자 대출 비중이 90.1%에 이르기 때문. 업종별로는 부동산업 건설업 비중이 55.6%에 달해 부동산 경기에 민감하다. 이들이 취급하는 가계대출 역시 신용등급 7등급 이하 저신용차주 비중이 높다(9.0%, 은행은 2.2%).

증권 및 보험사는 해외 유가증권 투자를 171조1000원, 대체투자를 221조원 수준으로 늘렸다. 이에 따른 리스크 또한 부각될 수 있다.

비은행금융기관이 시장성자금을 조달하는 규모는 3월말 276조2000억원이다. 여신전문회사와 증권회사가 대부분이다.

한은 관계자는 "비은행금융기관이 코로나19 확산에 따른 시스템 리스크 전파 경로가 될 수 있어 정책당국은 주요 리스크에 대한 모니터링을 지속하며 적절한 정책대응 노력을 경주할 필요가 있다"고 말했다.

한편, 한국은행은 연 2회 금융안정보고서를 작성, 국회에 보고한다. 이날 발표된 상반기 보고서는 이날 PDF 파일 형태로 국회에 제출됐다.

hyung13@newspim.com