[서울=뉴스핌] 김신정 기자 = NH투자증권은 롯데하이마트에 대해 3분기 대형가전의 수요 증가로 매출과 수익성 모두 기대치를 상회하는 호실적이 기대된다고 전망했다. 이에 따라 목표주가를 기존 3만5000원에서 3만7000원으로 상향조정했다.

이지영 NH투자증권 연구원은 15일 보고서를 통해 "가정식 증가와 건강가전 카테고리 확대의 수혜 이어질 것"이라며 "단기 실적 모멘텀은 3분기가 정점이 될 것"이라고 말했다.

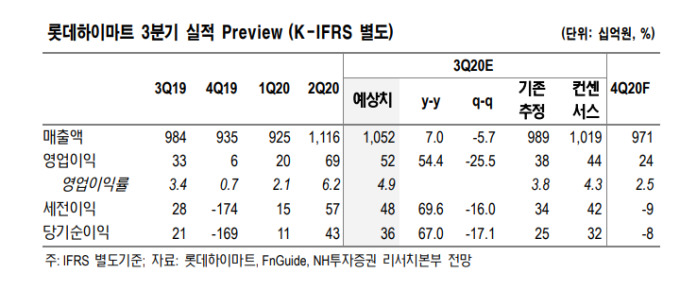

3분기 연결기준 영업이익 516억원으로 지난해 같은 기간보다 54% 증가할 것으로 내다봤다. 매출은 1조525억원으로 지난해 보다 7% 증가할 것으로 전망했다.

이 연구원은 "변화한 소비패턴의 영향으로 당분간 주거 관련 소비의 확산세가 계속될 전망"이라며 "특히 동영상 스트리밍 서비스(OTT)의 보편화 등으로 대형 고화질 TV의 판매 호조세가 지속되고 있다"고 평가했다. 이어 "가정식 증가에 따른 식기세척기의 수요 증가와 안마기구 등 건강 관련 가전의 카테고리 확장도 긍정적"이라고 덧붙였다.

이 연구원은 또 "현 시점에서 이들 제품의 매출 비중은 1~2%에 불과하나, 2~3년내 3~5%까지 늘어날 것으로 추정된다"고 설명했다.

aza@newspim.com