[서울=뉴스핌] 백지현 기자 = NH투자증권은 코윈테크에 대해 LG화학, 삼성SDI 등 대형 고객사들의 투자증가로 올해 매출액이 169% 성장할 것이라고 내다봤다. 코윈테크는 2차전지, 반도체, 제약 등 공정 자동화 시스템을 구축하고 있다.

|

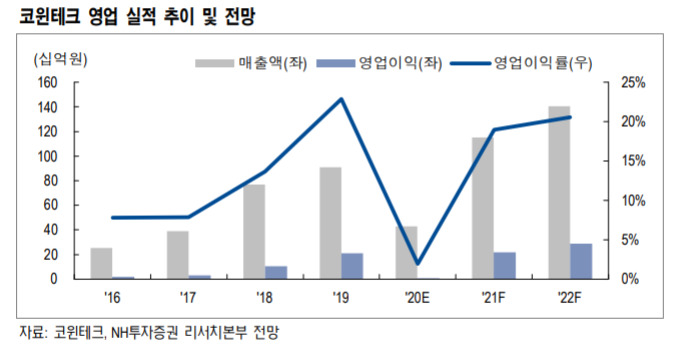

| [자료=NH투자증권] |

이현동 NH투자증권 연구원은 15일 보고서를 통해 "코로나19로 공정 무인자동화 영역이 확대되며 작년 하반기부터 수주가 다시 증가했다"며 "코윈테크의 작년 3분기 말 기준 수주잔고가 전년동기대비 62% 성장한 171억원을 기록했다"고 밝혔다.

NH투자증권은 코윈테크의 매출액이 2021년부터 작년부터 지연된 고객사 투자가 재개되면서 전년동기대비 169% 오른 1151억을 기록할 것으로 전망했다. 이 연구원은 "상반기 고객사의 북미 투자를 시작으로 폴란드, 중국, 헝가리에서 순차적으로 총 1,500억원 규모의 신규 수주가 가능할 것"이라며 "경쟁 업체들이 진출하고 있는 후공정 자동화 설비와 달리 전공정 설비는 신규 고사양 설비로 독점적 수주 가능하다"고 설명했다.

2021년 예상 PER은 12.5배로 업계 평균 PER 18배에 비해 현저히 저평가됐다는 분석이다. 이 연구원은 "공정 자동화 설비 업체인 에스에프에이와 에스엠코어의 경우 과거 관련 업종 대규모 투자 기대감에 힘입어 PER이 25배 이상으로 고평가된 바 있다"고 전했다.

lovus23@newspim.com