산업체인 시장화·표준화 위한 정책 기대감 확대

무궁무진 성장여력 보유, PLA·PBAT 테마주 부상

[편집자] 이 기사는 5월 27일 오후 4시36분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국 증시에서 '분해성 플라스틱(자연에서 썩어 없어지는 친환경 플라스틱)' 테마주들이 하반기 유망 투자 종목으로 부상하면서, 최근 A주(중국 본토증시에 상장된 주식) 시장에서 상승세를 이어가고 있다.

분해성 플라스틱 테마주의 이 같은 상승세 배후에는 중국 당국의 정책적 지원을 등에 업은 업계의 성장 기대감이 가장 큰 요인으로 작용하고 있다.

중국 당국이 2060년 탄소중립(Carbon Neutrality, 이산화탄소 순 배출량을 제로로 만드는 것) 실현을 목표로 친환경 정책을 적극 펼치고 있는 가운데, 올해부터 '일회용 플라스틱 사용 제한령(限塑令)'까지 본격 시행되면서 관련 업계의 성장성과 투자가치가 빠르게 상승하고 있다.

|

◆ '플라스틱 친환경화' 가속화, 지원책 마련 기대감 확대

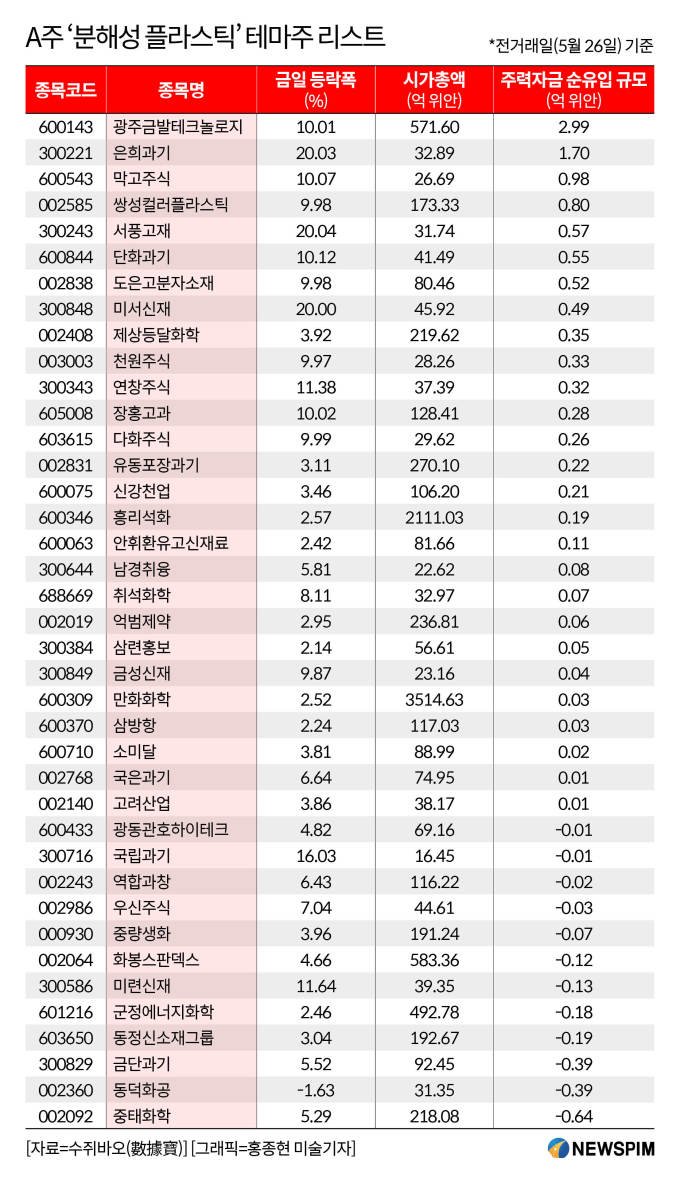

전 거래일인 26일 A주(중국 본토증시에 상장된 주식) 시장에서 광주금발테크놀로지(600143.SH), 은희과기(300221.SZ), 막고주식(600543.SH), 쌍성컬러플라스틱(002585.SZ), 서풍고재(300243.SZ), 도은고분자소재(002838.SZ), 천원주식(003003.SZ), 미서신재(300848.SZ), 단화과기(600844.SH), 장홍고과(605008.SH) 등 10여개 종목들이 상한가를 기록했다.

중국 국가발전개혁위원회(발개위) 환경자원사(司∙국에 해당) 관련 인사가 최근 허난(河南)성 푸양(濮陽)시 난러(南樂)현에서 열린 생물분해신소재산업발전대회(生物降解新材料產業發展大會)에서 현재 발개위가 '제14차 5개년계획 하의 플라스틱 오염 처리 행동 방안'을 제정 중이라고 밝히면서 해당 업계의 발전 기대감으로 확대된 것이 주가 상승세로 이어졌다.

이와 함께 장 마감 이후 중국민용항공국(CAAC)은 '민간항공업계 플라스틱오염처리업무계획(2021~2025)'을 발표하고, 2022년부터 연간 여객 수송량 연인원 200만명 이상의 공항 및 국내 항공편에 빨대, 식기, 포장봉투 등 분해 불가 일회용 플라스틱의 제공을 금지한다고 밝혔다.

해당 계획안에 따르면 2023년에는 금지령 적용 범위를 전국 공항과 국제 항공편으로까지 확대하고, 2025년에는 전국 공항에서 분해 불가 테이프와 일회용 방수포, 스트레치 필름 등 화물 포장용품을 사용하는 것 또한 규제할 예정이다. 특히, 민용항공국 직속 기관에 대해서는 플라스틱 금지령을 더욱 적극적으로 시행, 올해 7월부터 일회용 플라스틱 제품 사용을 금지시키기로 했다.

중국은 13년 전부터 분해 불가 일회용 플라스틱 사용 제한령을 추진해왔다.

지난 2007년 중국 국무원은 '비닐봉지 생산∙판매∙사용 제한에 관한 통지문'을 발표하며 '백색오염(비닐, 스티로폼 등 화학용기로 인해 발생하는 오염)' 유발의 주범인 일회용 플라스틱 사용을 제한하기 위한 법적 기준을 마련했다. 2008년 6월 1일부터 두께 0.025mm를 넘지 않는 비닐봉지의 생산∙판매∙사용을 금지시키는 내용이 핵심 골자였다.

이후 2008년 6월 1일 전국의 슈퍼, 쇼핑몰, 대형유통시장 등에 일회용 비닐봉지의 유상판매 제도를 도입하며 무료로 쇼핑 비닐봉지를 제공하는 행위를 금지시켰다. 하지만, 일회용 비닐봉지 대체품의 사용매력이 크지 않은 데다, 관리감독 부실, 정책의 국한적 적용 등을 이유로 '플라스틱 제한령'은 유명무실 상태로 이어져왔다.

하지만, 지난해 1월 16일 발개위가 '플라스틱 오염 대한 관리 강화 의견'을 발표하며 역대 가장 엄격한 '플라스틱 사용 제한령'을 마련한 데 이어, 7월 17일에는 9개 중앙부처가 각지의 마트와 대형유통시장, 음식점 등을 중심으로 분해 불가 플라스틱 사용을 금지시키고 대대적인 단속에 나서면서 '플라스틱 친환경화' 정책의 본격 시행을 알린다.

이와 함께 중국 기업들 또한 분해성 플라스틱 산업체인 구축을 위한 본격적인 움직임에 착수했다.

실례로 최근 중국 최대 메틸렌디페닐디이소시아네이트(MDI) 생산업체이자 A주 화학섹터 대장주인 '완화케미컬(萬華化學∙만화화학 600309.SH)'은 생분해성 플라스틱 산업 연맹을 구축했다.

중국 내 업계 전문가와 대표기업들의 공동참여 방식으로 운영되는 연맹은 시급하게 마련돼야 할 생분해성 플라스틱 산업기준을 제정해 관련 산업체인의 표준화∙산업화∙시장화를 빠르게 실현하는 데 그 목적이 있다.

◆ 산업체인 성장잠재력 확대, 'PLA∙ PBAT 테마주' 부상

천풍증권(天風證券) 보고서에 따르면 현재 분해성 플라스틱의 시장 수요는 4만2000톤 정도다.

하지만, 중국 당국이 추진중인 친환경 플라스틱 사용 정책이 전면 시행될 경우 식당∙배달∙농가 등 3대 영역에서 발생할 수요만 154만5300톤에 달할 것으로 예상된다. 이를 시장규모로 환산할 경우 270억 위안으로 현재 대비 36배 정도의 성장잠재력이 남아 있다는 뜻으로 해석할 수 있다.

업계 전문가들의 의견에 따르면 154만5300톤의 시장수요는 당국의 신규정책 시행 이후 단기간 내 발생할 수요 증가분이며, 장기적으로는 천억 위안 단위의 무궁무진한 성장잠재력을 보유한 것으로 평가된다.

중국 플라스틱 산업 정보 제공업체 플라스틱체인망(鏈塑網)은 분해성 플라스틱 소비량은 2020년 64만톤에서 2025년 238만톤으로 늘어날 것으로 전망했다.

분해성 플라스틱은 크게 빛에 의해 분해되는 '광분해성 플라스틱'과 미생물에 의해 분해되는 '생분해성 플라스틱'으로 구분된다.

현재 전세계 생분해성 플라스틱 보급률은 3% 이하이고, 중국의 보급률은 단 0.62%에 불과한 만큼 중국에서 관련 시장의 성장여력은 매우 크다고 판단된다.

특히, 생분해성 플라스틱의 주요소재로 옥수수 전분을 원료로 한 'PLA(폴리락틱애시드)', 기존의 석유화학 제품 중에서도 생분해가 되는 'PBAT(폴리부틸렌 아디프텔레프탈레이트)'와 'PBS(폴리부틸렌숙시네이트)' 산업체인의 성장세가 점쳐지면서, A주에서 관련 종목의 투자가치 또한 높아지고 있다.

대표적으로 광주금발테크놀로지(600143.SH)는 지난 2011년부터 PBAT 생산에 돌입했다. 연간 PBAT 생산량 6만톤을 자랑한다.

흥리석화(600346.SH)는 지난 2020년 12월 연간 생산량 3만3000톤의 PBAT와 PBS 생산 프로젝트를 가동했고, 서풍고재(300243.SZ)는 연간 생산량 6만톤을 목표로 올해 8월 PBAT 생산에 나설 예정이다.

동정신소재그룹(603650.SH)은 상하이(上海)에 생산량 6만톤의 PBAT 공장 건설에 나설 계획이다. 고려산업(002140.SZ) 또한 올해 3월 18일 연간생산량 10만톤의 PBAT 프로젝트에 돌입할 예정이라고 밝혔다.

이밖에 만화화학(600309.SH)과 막고주식(600543.SH) 등도 이미 PBAT 생산능력을 보유하고 있고, 금단과기(300829.SZ)는 연간생산량 1만톤의 PLA 생산 프로젝트에 착수한 상태다.

pxx17@newspim.com