'D램 고점' 우려에 관련주 악재 선반영..."저가 매수 타이밍"

'비메모리 쇼티지'는 진행형...하반기부터 매출 성장 수혜 가능

ASML 등 독보적 기술 가진 글로벌 장비 업체 주목

[서울=뉴스핌] 김준희 기자 = 글로벌 반도체 시장의 판도가 바뀌고 있다. 인텔이 파운드리 시장에 뛰어들고 낸드플래시 제조사들의 합종연횡이 이어지면서 투자자들 셈법도 복잡해졌다. 수요 증가로 '슈퍼 사이클(장기 호황)'이 예상되던 D램 업황은 '메모리 고점론'에 부딪히며 상승세가 멈췄다. 전문가들은 메모리 반도체의 가격 매력, 비메모리 반도체의 성장성을 주목하라고 조언했다.

|

◆ 낸드, '3강 체제'로 재편될까... "경쟁 완화로 밸류 상승 기대"

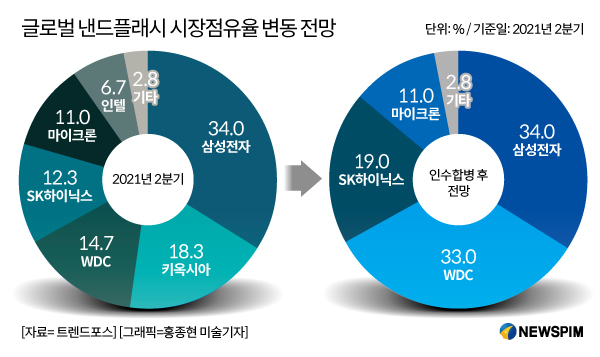

올 하반기 글로벌 반도체 시장에선 메모리 반도체인 낸드플래시(NAND Flash) 제조사들의 인수합병(M&A) 이슈가 주목받고 있다. 현지시간으로 지난 8월 25일 미국 기업 웨스턴디지털(Western Digital)이 일본의 키옥시아(Kioxia)와 200억 달러(23조3000억 원) 규모의 합병을 논의 중이라는 외신 보도가 나오면서다. 키옥시아와 웨스턴디지털은 각각 글로벌 낸드플래시 시장을 18.30% 14.70%를 점유한 2,3위 기업이다.

웨스턴디지털과 키옥시아가 합병할 경우 수치상 글로벌 낸드 시장 점유율은 33%로, 삼성전자(34%)에 이어 2위로 올라선다. 앞서 인텔의 낸드 사업 부문을 인수해 글로벌 낸드 시장 2위 사업자로 올라서려던 SK하이닉스의 계획에도 차질이 생긴다. SK하이닉스와 인텔이 낸드 시장에서 차지한 점유율은 각각 12.3%, 6.7% 가량이다.

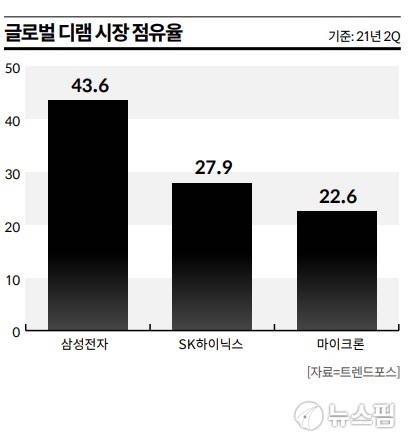

금융투자업계는 낸드 플레이어들의 M&A로 반도체 업체들의 밸류에이션이 상승할 것으로 내다보고 있다. 삼성전자와 웨스턴디지털-키옥시아, SK하이닉스 등 '3강 체제'로 바뀌면서 안정적인 경쟁 구도가 예상되기 때문이다. 현재 '삼성전자-SK하이닉스-마이크론'이 3강을 구축하고 있는 D램과 마찬가지로 공급구조 과점화가 가능해질 것으로 기대된다.

김동원 KB증권 연구원은 "그동안 낸드 산업이 6자 체제에서 점유율과 가격 중심 경쟁이었다면 향후 낸드 산업은 경쟁강도 완화와 공급 구조 과점화에 따른 이익 변동성 축소로 중장기 밸류에이션 상승이 상승할 것"이라고 전망했다.

국내 낸드플래시 강자인 삼성전자의 성장 전략과 SK하이닉스 실적에도 영향을 미칠 것으로 분석된다. 김경민 하나금융투자 연구원은 "SK하이닉스가 낸드플래시 메모리 반도체 사업에서 흑자를 이어갈 가능성이 커졌다"며 "공급사 간 합종연횡과 결합이 강화돼 경쟁 강도가 완화되면 낸드의 경기민감 업종과 같은 특성이 점점 희석될 가능성이 크다"고 판단했다.

김 연구원은 또 "삼성전자의 반도체 설비 투자, 연구 개발 방향성이 비메모리 반도체에 집중될 가능성이 커진다"며 "파운드리 분야에서 TSMC와의 격차를 좁히는 방향으로 설비 투자 전개 가능성이 크고 향후 한국의 반도체 중소형주 주가도 비메모리 반도체 시장으로의 노출도가 큰 기업들이 지속적으로 관심을 받을 것"이라고 전망했다.

|

◆ "재고 부담 낮다"... 주가 빠진 메모리 반도체 공략

메모리 반도체 시장에선 낸드플래시 업계의 지형 변화만큼이나 D램 수급 현황이 관심이다. 지난 8월 D램 현물 가격이 하락세를 보이자 'D램 고점론'이 고개를 든 것이다. 삼성전자와 SK하이닉스 주가는 외국인들의 매도세에 밀려 8월 한 달 새 10% 넘게 빠졌다. 마이크론 주가도 월초 80달러 초반에 머물다 D램 업황에 대한 부정 전망이 커지며 70달러 밑으로 밀려나기도 했다.

다만 시장 우려와 달리 8월 D램 고정가격은 4.1달러로 전달과 동일한 수준을 유지했다. 시장조사업체 D램익스체인지에 따르면 D램 제품의 4달러대 진입은 지난 2019년 4월 이후 2년여 만이다. 대만의 시장조사업체 트렌드포스는 8월 초 보고서를 통해 PC용 D램 고정거래가격이 올 4분기면 하락세로 돌아선다고 예상했다.

증권가에선 D램 업황 전망을 두고 해석이 분분하다. 하반기 D램 수요 둔화를 예상하는 쪽은 온라인 소비 활성화로 강세였던 노트북·PC 시장의 수요가 일단락되고 있다는 점을 근거로 들었다. 또 시스템반도체 부족으로 스마트폰 및 PC 생산이 차질을 빚으면서 메모리 반도체 수요까지 감소할 수 있다는 지적이다.

반면 디램 제조사들의 재고가 충분한 상황이라 장기 불황 우려는 과도하다는 분석도 나온다. 이승우 유진투자증권 연구원은 "핵심은 재고를 둘러싼 세트 고객사와 칩 메이커의 힘겨루기"라며 "메이커의 재고가 충분히 낮다는 점에서 세트 업체들이 원하는 만큼의 가격 조정이 진행될 가능성은 그리 높아 보이지 않는다"고 말했다.

이재윤 유안타증권 연구원도 "수요자들의 재고 부담만 완화된다면 메모리 반도체 업황은 반등할 것"이라고 전망했다. CPU(중앙처리장치) 등 시스템반도체 부족으로 메모리반도체 수요 조정이 발생할 수는 있으나 가격 급락 가능성은 낮다는 판단이다. 올 하반기부터 양산되는 고성능 D램인 DDR5도 메모리 반도체 수요를 뒷받침할 것으로 기대된다.

주요 D램 제조사들의 주가 급락은 투자 기회라는 평가가 나온다. 황민성 삼성증권 연구원은 "비메모리 쪽이 성장성으로 주목받는다면 메모리 반도체 관련주는 가격이 싸서 투자 매력이 높다"며 "메모리 수요는 시크리컬(경기민감)이지만 성장하고 있다. 수요처의 오더컷(주문 축소)은 수요 둔화보다는 과도한 목표의 조정에 가까워 사이클이 안좋다고 보기는 어렵다"고 말했다.

|

◆ '비메모리 쇼티지' 진행중... 파운드리 '쩐의 전쟁'

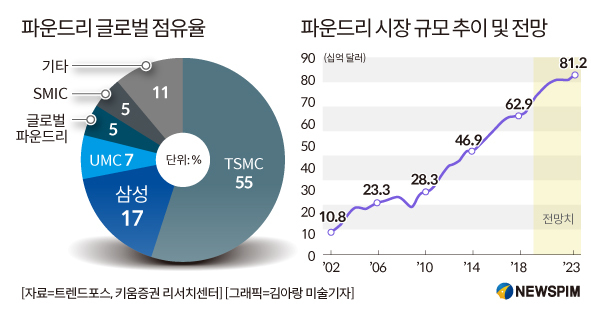

반도체 파운드리(위탁 생산) 시장은 공급 부족과 수익률 개선이 현재 진행형이다. 세계 1위 파운드리 업체인 대만의 TSMC와 2위 삼성전자가 올 하반기 파운드리 반도체 가격을 최대 20% 인상할 것으로 관측된다. 수요 폭증에 서비스 단가가 정상화되며 글로벌 파운드리 업체들의 하반기 실적이 컨센서스(증권가 전망치 평균)를 웃돌 가능성도 점쳐진다.

김경민 하나금융투자 연구원은 "TSMC의 16mm(나노미터) 이하 선단 공정과 트레일링 노드 가격을 각각 10%, 20% 상향 조정한다고 가정하면 생산능력과 생산량 등 다른 조건이 크게 바뀌지 않는다는 전제 하에 매출이 종전 대비 13.7% 증가하는 효과가 나타난다"며 "매출 성장 수혜는 TSMC뿐 아니라 반도체 파운드리 업종 내 다른 서비스 공급사들도 누릴 것"이라고 전망했다.

파운드리가 초호황을 맞이하며 글로벌 업체들의 증설 경쟁도 심화되고 있다. 삼성전자는 향후 3년 간 반도체 분야에만 약 150조 원을 투자할 방침이다. 1등 TSMC(점유율 55%)와의 격차를 줄이는 방향으로 설비 투자가 집중될 전망이다. 미국 현지에 설립 예정인 170억 달러(약 20조 원) 규모의 파운드리 공장도 부지 선정이 임박한 상태다.

인텔도 지난 3월 파운드리 산업에 도전장을 내밀고 대규모 투자 계획을 내놓고 있다. 인텔은 200억 달러(약 23조 원)를 들여 미국 애리조나주에 파운드리 공장 두 곳을 짓기로 한데 이어 향후 10년 간 유럽에 최대 800억 유로(약 110조 원)를 들여 첨단 반도체 공장을 지을 예정이다. 선두 굳히기에 나선 TSMC는 미국 내 설비 증설을 위해 2024년까지 1000억 달러(약 116조 원) 투자 계획을 밝힌 바 있다.

◆ '슈퍼 사이클' 실질적 수혜주는 장비업체...ASML·레이저텍 등 주목

반도체 장비 업체들도 파운드리 호황기에 수혜를 입고 있다. 파운드리 분야의 설비 투자가 본격화되면서 장비 수요도 늘어났기 때문이다. 대표적인 반도체 장비주의 네덜란드의 ASML이다. ASML은 반도체 미세공정 과정에 필수적인 EUV(극자외선) 노광장비를 독점 생산하는 기업이다. 지난해 생산대수는 31대에 불과했지만 수요가 늘면서 '슈퍼 을(乙)'로 불리는 업체다. 주가도 꾸준히 우상향하면서 연초 대비 75% 이상 상승했다.

ASML 노광장비에 반사거울을 납품하는 독일 광학업체 칼자이스와 EUV용 마스크 검사 장비를 만드는 일본의 레이저텍 등의 주가도 꾸준한 상승세다. 황민성 삼성증권 연구원은 "장비 쪽은 어떤 용도의 반도체를 만들더라도 필요한 상황"이라며 "장비 중에서도 기술이 어려워 진입장벽이 높은 장비와 거기에 들어가는 소재 쪽에 더 높은 가치가 반영되고 있다"고 설명했다.

황 연구원은 또 "고든 무어가 18개월마다 반도체 칩에 들어가는 트랜지스터가 2배가 된다고 말한 것은 실제로 18개월이 새로운 장비가 나오는 사이클이기 때문"이라며 "그동안 신장비로 반도체칩을 미세화할 수 있었지만 이제는 기술이 한계에 도달한 만큼 관련 기술을 가진 장비주가 주목받는다"고 말했다.

zunii@newspim.com