대부업 신규대출 최저금리 20%…"서민들 허리휜다"

[서울=뉴스핌] 김성수 기자 = #1. 결혼을 앞둔 A씨는 지난 2020년 매입했던 오피스텔에 총부채원리금상환비율(DSR) 규제가 적용된다는 사실에 '멘붕'에 빠졌다. A씨는 이 오피스텔에 세든 임차인의 계약기간이 작년 연말까지라서 올해부터 오피스텔에 신혼실림을 차릴 계획이었다. 하지만 DSR 규제로 대출이 턱없이 적게 나와서 입주가 어려운 상황이다.

#2. 직장인 B씨는 주거형 오피스텔의 DSR 상환기간이 너무 짧다고 생각한다. 주거형 오피스텔은 주거가 목적인 상품이지만 비주택에 포함돼 있어서 DSR 만기가 올해부터 8년으로 짧아졌다. 주택담보대출의 상환기간 30년과 비교하면 대출한도가 굉장히 적은 것이다.

#3. 무주택자 C씨는 오피스텔로 내집마련을 하려다가 포기했다. 이미 대출금액이 2억원을 넘어서 올해부터 DSR 40%이 적용되기 때문이다. 대부업체 신용대출도 알아봤지만 최저금리가 19~20%라는 것을 알고는 기겁했다. P2P 대출도 금리가 10% 초반에 이르렀다.

정부의 고강도 대출규제로 신혼부부 등 실수요자들이 받는 피해가 커지고 있다. 아파트가 비싸고 은행 대출이 적어서 주거용 오피스텔로 신혼살림을 시작하려고 했지만, DSR 규제로 이마저도 쉽지 않아서다.

1·2금융권에서 대출 문이 막힌 수요자들은 고금리 캐피탈 대출이나 사채, 개인 간 거래(P2P) 대출로 내몰리고 있다. 업계에서는 정부가 하루 빨리 대출규제를 풀어서 실수요자들이 부동산 담보대출로 내집마련을 하게끔 해줘야 한다고 촉구한다.

◆ 오피스텔, DSR 상환기간 8년…아파트 30년보다 짧아

31일 부동산업계에 따르면 수요자들은 오피스텔 등 비주택 담보대출에 대한 규제 때문에 '내집마련'이 어렵다고 호소하고 있다.

올해 1월부터는 개인별 총 대출액이 2억원을 넘으면 DSR 규제가 적용된다. 주택담보대출과 신용대출, 카드론, 자동차 할부 등을 합친 총 대출액이 2억원을 초과하면 DSR 규제 40%가 적용되는 것.

DSR은 차주(개인)가 연 소득 대비 상환해야 할 원리금 비율이다. 주택담보대출 한도만 계산하는 주택담보대출비율(LTV)과 달리 신용대출, 카드론 등 모든 금융권의 대출 원리금 부담을 보는 포괄적 개념이다.

DSR이 도입되면 기존에 받았던 대출이 많거나 연소득이 적은 사람들은 불리해진다. 담보·연소득·부채 상태가 똑같아도 올해부터 대출 한도가 작년보다 크게 줄어들기 때문이다. 특히 오피스텔, 주상복합, 상가, 빌딩, 토지 등 비주택 담보대출도 올해 1월부터 차주별 DSR 규제를 적용한다.

예컨대 작년에는 5억원짜리 오피스텔을 살 경우 기존에 받은 대출이 2억원이 넘어도 오피스텔 대출이 최대 3억5000만원까지 나왔다. 개인별 DSR 적용이 없었고 작년까지 오피스텔은 지역에 상관없이 LTV 최대 70%까지였기 때문이다. 하지만 이제는 총 대출 2억원이 넘으면 DSR 40%가 적용돼서 대출이 크게 줄어든다.

특히 수요자들은 유독 오피스텔 담보대출 규제에 모순이 많다고 지적한다. 우선 왜 '주거용 부동산'인 오피스텔이 아파트보다 DSR 상환기간이 짧아야 하는지 이해가 어렵다는 반응이다.

아파트 주택담보대출의 경우 만기가 30~35년도 가능하고, 부부합산 소득 기준으로 대출받을 수도 있다. DSR 규제가 강력하지만 신용대출을 줄이면 어느 정도 대출을 받을 수 있다는 얘기도 나온다.

◆ 원리금 늘어 대출금 '쥐꼬리'…"기존 오피스텔 빼줘야"

하지만 오피스텔은 같은 주거용 부동산인데도 DSR 상환기간이 8년밖에 안 되고, 부부합산 소득도 거의 안 된다. 실제로 오피스텔 등 비주택 담보대출은 올해부터 DSR 계산시 적용하는 만기가 짧아진다. 작년까지는 10년이었지만 올해부터 8년인 것.

산정 만기가 줄어들면 매년 갚아야 할 원리금이 늘어난다. 그러면 DSR 규제까지 겹쳐 실제 받을 수 있는 대출금이 더 적어지게 된다.

금융권 관계자는 "오피스텔의 경우 만기 8년으로 2억원 이상 대출받으려 해도 1금융권 DSR 40%, 2금융권 DSR 50%을 적용하고 부부합산 소득이 거의 안 된다고 가정하면, 연봉 5000만원에 기존 대출이 없어도 오피스텔 대출로 2억원 이상은 절대 못 받게 된다"고 말했다.

이어 "만약 기존에 받은 대출이 있어서 총 대출 2억원이 넘으면 대출이 더 적게 나온다"며 "아파트가 너무 비싸고 대출이 안되서 주거용 오피스텔로 신혼살림을 시작하려는 분들도 많을텐데, 오피스텔은 대출이 거의 불가능 하다고 보면 될 것 같다"고 설명했다.

또한 청와대 국민청원에는 기존에 보유한 오피스텔도 DSR 규제를 적용받는 게 부당하다는 글이 올라왔다. 2021년 12월 31일까지 오피스텔 분양권을 계약한 사람들은 DSR 규제를 받지 않는데, 기존에 오피스텔을 보유한 소유자는 DSR을 적용받는 게 모순이라는 것이다.

이 청원인은 "저는 기존에 보유한 오피스텔에 올해부터 실입주할 예정이었는데 DSR 규제로 피해를 보고 있다"며 "기존에 오피스텔을 보유했던 소유자들도 대출규제 대상에서 제외해야 한다"고 촉구했다.

◆ 대부업 신규대출 최저금리 20%…"서민들 허리 휜다"

1·2금융권에서 대출 문이 막힌 수요자들은 '울며 겨자먹기'로 금리가 높은 캐피탈 대출이나 사채, 개인 간 거래(P2P) 대출로 몰리고 있다. P2P 대출은 온라인 서비스를 통해 채무자와 채권자를 바로 연결해주는 대출 서비스다.

다만 이들 대출상품은 10%에 이르는 고금리라서 서민들 부담이 높다. 작년 8월경 P2P의 주택담보대출 평균금리는 연 7~10%, 개인 신용대출 금리는 연 5~20% 수준이었고, 대부업의 경우 평균 대출금리는 약 17%였다. 하지만 이제는 수요가 몰려 금리가 오르는 추세다.

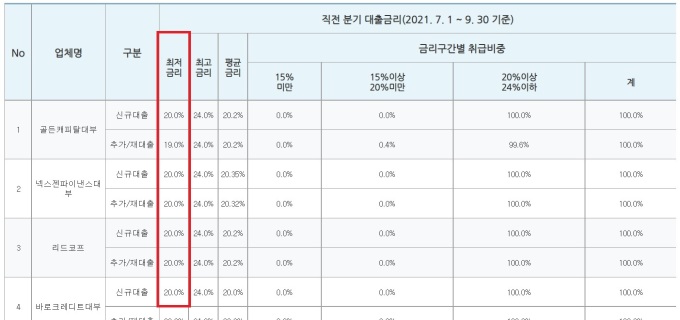

한국대부금융협회 홈페이지에 있는 신용대출상품 금리비교를 보면 작년 3분기 기준 대부업체들의 신규대출 최저금리가 대부분 20%인 것을 확인할 수 있다. 당장 집을 사야 하는데 대출한도 때문에 1금융권 이용이 불가능한 실수요자들은 고금리 대출로 '허리가 휘는' 것이다.

소득이 월급 뿐인 근로자들은 금리가 올라서 이자가 늘면 그만큼 생활이 더 빠듯해진다. 일례로 만약 대출자가 주택담보대출로 5억원을 연 2.5%에 빌려 연 1250만원의 이자를 내고 있었다면, 주담대 금리가 연 4%로 오를 경우 이자는 연 2000만원으로 늘어난다.

특히 대출금리가 1%포인트(p) 오르면 가계 빚 1800조원의 이자비용이 약 12조원 가량 늘어난다는 분석도 있다. 한국은행이 국회 정무위원회 소속 윤두현 국민의힘 의원에게 제출한 자료에 따르면 개인 대출(주담대·신용대출 등) 금리가 1%p 오를 때 가계대출 이자는 총 11조8000억원 증가했다.

익명을 요구한 부동산업계 관계자는 "자본주의 경제사회에서 정부가 대출을 막는다는 것 자체가 비상식적이다"라며 "정부가 하루 빨리 대출규제를 풀어줘서 실수요자들이 부동산 담보대출을 받아 정상적으로 내집마련을 할 수 있도록 해줘야 한다"고 강조했다.

sungsoo@newspim.com