대우건설, 전 사업부 실적개선…삼성물산, 하이테크 '호조'

[서울=뉴스핌] 김성수 기자 = 대형 건설사들의 올해 1분기 실적이 '극과 극'으로 엇갈렸다.

현대건설은 자회사 현대엔지니어링 해외 부문 수익성 감소, 일부 현장의 일회성 비용 등으로 영업이익이 시장 예상보다 적게 나왔다. GS건설은 '건축·주택 부문 수익성 둔화'로 영업이익이 예상치를 밑돌았다.

대우건설은 1년 전보다 영업이익이 줄었지만 이는 기저효과 때문일 뿐 어닝쇼크(기업 실적이 예상보다 저조한 현상)는 아니었다. 반면 삼성물산 건설부문은 하이테크 호조에 힘입어 영업이익이 늘어났다.

◆ 현대건설·GS건설, 1분기 영업이익 '증권가 기대 이하'

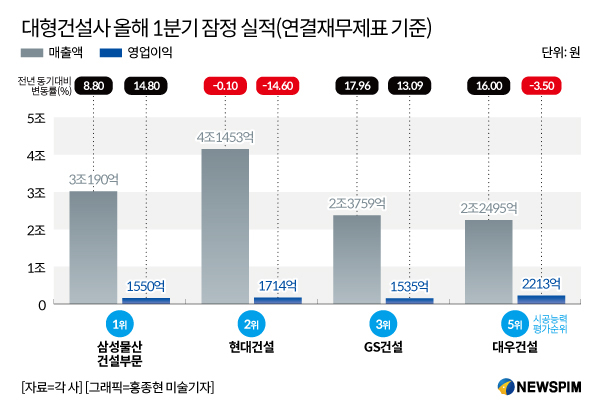

3일 건설업계에 따르면 현대건설, GS건설, 대우건설은 모두 올해 1분기 영업이익이 1년 전보다 위축됐다. 우선 현대건설은 지난 1분기 영업이익이 전년 동기대비 14.6% 감소한 1714억원으로 집계됐다. 증권가 예상치보다 11.14% 낮은 수치다. 매출은 4조1453억원으로 0.1% 줄었다. 이 또한 시장 전망치보다 7.28% 낮다.

GS건설도 영업이익이 줄었다. GS건설은 지난 1분기 실적을 잠정 집계한 결과 영업이익이 1535억원으로 1년 전 같은 기간보다 13.09% 감소했다. 증권가 예상치보다 17.62% 적은 수치다. 같은 기간 매출은 2조3759억원으로 17.96% 증가했다. 증권가 전망치보다는 10.05% 높다.

대우건설은 영업이익이 감소했지만 시장 예상치는 웃돌았다. 대우건설의 지난 1분기 영업이익은 2213억원으로 1년 전보다 3.5% 감소했다. 증권가 예상치를 28.20% 웃도는 수준이다. 같은 기간 매출은 2조2495억원으로 16% 늘었다. 이는 시장 예상치를 2.02% 넘어서는 수치다.

반면 주택공사 현장이 적은 삼성물산 건설부문은 영업이익이 늘어났다. 삼성물산 건설부문은 올해 1분기 실적을 잠정 집계한 결과 영업이익이 1550억원으로 집계됐다. 1년 전 같은 기간보다 14.8% 증가한 수치다. 매출은 3조190억원으로 같은 기간 8.8% 늘었다.

◆ 현대건설, 일부 현장 일회성 비용…GS건설, 수익성 둔화

현대건설 영업이익이 전년대비 감소한 주요 요인은 ▲자회사 현대엔지니어링 해외 부문 수익성 감소 ▲일부 현장에서의 일회성 비용 반영으로 분석된다.

증권가에 따르면 현대엔지니어링 해외 매출액의 75.3%(작년 기준)을 차지하는 플랜트·인프라 부문의 매출총이익률이 하락했다. 작년 4분기에는 매출총이익률이 98.0%였으나 지난 1분기에는 95% 이상으로 떨어진 것.

매출총이익률이란 매출에서 매출 원가를 제외한 후 얻은 이익이 매출의 몇 퍼센트(%)를 차지하는지 나타내는 비율이다. 현대엔지니어링 영업이익은 지난 1분기에 576억원(-44.1%)으로 전년대비 큰 폭 감소한 것으로 분석된다.

또한 현대건설 별도 기준으로는 ▲HPC 프로젝트 준공 정산 지연 ▲대곡-소사 복선전철 2공구 시공 물량 증가분이 원가 상승 요인으로 작용했다. 두 현장에서 원가 상승분은 약 600억원 수준으로 파악되고 있다.

GS건설 실적이 줄어든 것은 건축·주택 부문의 수익성이 둔화돼서다. 회사의 지난 1분기 영업이익률은 6.5%로 전년 동기대비 2.3%포인트(p) 하락했다. 건축·주택 매출총이익률이 전년 동기대비 5.7%p 하락한 영향이다.

이는 분양을 미루고 작년에 선제적으로 착공을 시작한 1만여가구 주택 사업장들의 예정원가를 확정하지 못해서다. 회사는 원자재가격 상승으로 이 1만여가구 현장 일부에 대해 예정원가를 확정하지 못했고, 사업주와 계약한 도급비 모두를 원가로 책정했다.

해당 현장이 100% 원가율로 실적에 반영돼서 이익(마진)이 남지 않았고, 결과적으로 주택부문 수익성이 감소한 것이다. 하지만 이는 추후 회복될 요소로 파악되고 있다.

김세련 이베스트투자증권 연구원은 "실행원가가 확정되면 수익성이 다시금 회복될 것"이라며 "회사 기초체력(펀더멘탈)이라기 보다는 지극히 건설 회계적 이슈로 볼 수 있다"고 말했다.

◆ 대우건설, 전 사업부 실적개선…삼성물산, 하이테크 '호조'

대우건설의 경우 올해 1분기 영업이익이 줄어든 것은 기저효과(기준시점에 따라 수치가 위축 또는 부풀려짐) 때문이라는 게 회사 측 설명이다. 작년 1분기 주택건축 현장의 원가율 개선 요인과 해외 플랜트현장 준공 프로젝트 실적 등으로 780억원이 넘는 일시적 이익이 발생했다는 것.

또한 회사는 주택건축 뿐만 아니라 토목, 플랜트, 연결 종속회사 등 모든 부문 실적이 1년 전보다 크게 성장했다. 1분기 부문별 매출액 증가율은 주택건축 7.4%, 토목 32.0%, 플랜트 57.0%, 연결종속 22.1%이다. 이를 보면 영업이익이 줄었다고 해도 실질적으로는 '어닝 서프라이즈'로 보인다.

삼성물산 건설부문은 하이테크 프로젝트가 호조를 보인 데 힘입어 영업이익이 개선됐다. 회사는 지난 1분기 하이테크 분야에서 3조3000억원을 수주했다. 주요 프로젝트는 평택 반도체 3기(2조1578억원), 베트남 복합발전(6148억원), 기흥 SDR(5906억원) 등이다. 1분기 말 수주잔고는 27조1870억원이다.

또한 수익성 중심의 수주 전략을 취한 것도 영업이익에 기여한 것으로 보인다. 삼성물산은 주택을 짓는 현장 수가 매우 적지만 절반이 서울이며, 그 중 강남3구 현장이 절반을 넘는다. 서울 현장의 경우 서초구 신반포한신3차, 신반포15차, 송파구 잠실진주, 동대문구 용두6구역, 이문1구역 등이다.

은경완 메리츠증권 연구원은 "삼성물산 건설부문은 평택 반도체 3기 등 하이테크 공정 호조로 영업이익률이 5%대로 올라섰다"며 "하이테크 중심의 양호한 건설 매출 기조 등을 감안하면 2분기 이후에도 현재의 안정된 이익 흐름을 보일 가능성이 높다"고 말했다.

sungsoo@newspim.com