24조 통큰 투자...2030년 글로벌 탑 3위 목표

'낙수효과' 부품주 '강세'...최대 수혜주는?

[서울=뉴스핌] 이윤애 기자 = 현대차그룹이 대규모 투자 계획과 역대 최대 실적 등으로 주가가 강세를 보이고 있다. 증권가에서는 현대·기아차의 주가가 실적 대비 저평가 돼 있다며 비중 확대를 추천하고 있다.

◆현대차, 3%대 상승...부품주도 최대 18% 올라

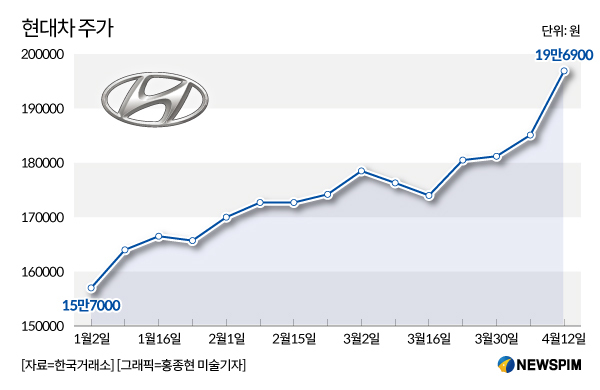

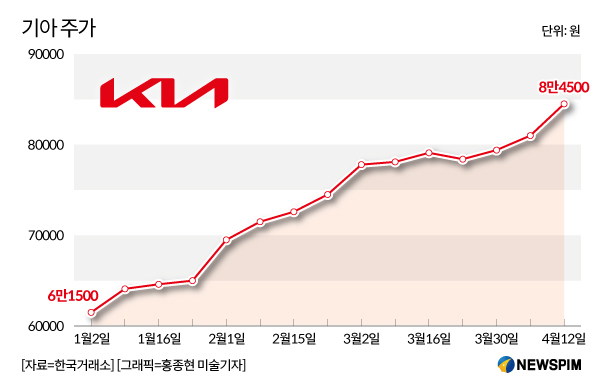

12일 한국거래소에 따르면 오후 2시 1분 기준 현대차 주가는 전일 대비 3.12%(6100원) 오른 19만8200원에 거래되고 있다. 기아는 1.17%(100원) 오른 8만6000원에 거래중이다.

연초 이후 전날 종가 기준 현대차와 기아는 각각 23%, 38% 상승해 같은 기간 코스피 상승률(14.8%)을 훌쩍 뛰어넘었다. 이에 더해 추가 상승 엑셀을 밟고 있는 것으로 풀이된다. 이는 전날 현대차그룹이 발표한 생산 계획에 대한 시장의 높은 기대감이 반영된데 따른 것이다.

|

현대차그룹은 전날 윤석열 대통령과 정의선 현대차그룹 회장이 참석한 가운데 경기 화성 기아 오토랜드 전기차 전용 공장 기공식을 개최했다. 이 자리에서 현대차그룹(현대차·기아·현대모비스 3사)이 2030년까지 총 24조원을 투자하겠다는 계획을 발표했다. 이를 통해 국내 전기차 연간 생산량을 151만대로 늘리고 글로벌 전기차 생산량도 364만대까지 확대해 글로벌 전기차 상위 3위를 달성하겠다는 목표를 제시했다.

유지웅 다올투자증권 연구원은 "이번에 발표한 물량은 지난해 국내 생산물량의 5배 수준에 해당된다"며 "충전 인프라 및 국내 전기차 밸류체인, 생태계 투자가 본격화됨을 시사한다"고 분석했다.

|

이어 "완성차그룹에 대한 저평가 구간을 단축시킬 수 있는 유의미한 발표가 시작된 것으로 판단된다"며 "이번 발표 이후 글로벌 지역별 전기차(EV) 사업계획 상향 조정이 이어지며 기업가치 상승으로 이어질 전망"이라고 말했다.

낙수효과에 자동차 부품주들도 들썩이고 있다. 성우하이텍(18.37%), 모트렉스(15.53%), 현대모비스(4.51%), 한온시스템(4.56%), 에스엘(1.41%) 등 부품주들도 일제히 빨간불이다.

임은영 삼성증권 연구원은 "매출처가 다변화된 부품사보다 현대차그룹에 매출이 집중된 부품사를 사야할 시간"이라며 "현대차그룹에 매출이 집중된 부품사들은 다변화된 부품사보다 현재 밸류에이션이 디스카운트된 상태이지만 향후 3년간 실적 성장세는 더 높은 전망"이라고 내다봤다.

◆ 증권업계, 업종 최선호주로 제시..."현대차 매수 적기"

이에 더해 현대차·기아는 올해 1분기 사상 최대 실적을 예고하고 있다. 이 같은 분위기에 힘 입어 올해 들어 차량용 반도체 수급난이 개선되면서 생산 물량 증가로 현대차는 1분기 세계 시장에서 전년 대비 13% 증가한 102만316대를, 기아는 12% 증가한 76만7700대를 판매했다.

이날 기준 금융정보업체 에프앤가이드에 따르면 현대차는 올해 1분기 매출액 35조8438억원, 영업이익 2조7656억원을 기록할 것으로 전망된다. 매출액은 전년 동기 대비 18.30%, 영업이익은 43.38% 상승한 것으로 사상 최대다. 기아는 같은 기간 매출액 22조5863억원, 영업이익 2조2243억원으로 각각 전년 동기 대비 23.04%, 38.46% 오를 것으로 집계됐다. 현대차와 기아의 영업이익 합산이 5조원에 육박할 것으로 보인다. 몇몇 증권사는 5조원을 넘을 것이란 예측도 내놓고 있다.

올해 1분기 상장사 영업이익 1위에 오를 것이란 관측도 제기되며, 주가 상승에 엑셀을 밟는 모양새다.

상장사 1위인 삼성전자는 최근 1분기 매출 63조원, 영업이익 6000억원을 기록했다고 잠적실적을 발표한 바 있다. 현대차가 분기 영업이익으로 1위를 차지하는 것은 2009년 국제회계기준 도입 이후 처음이다.

이재일 유진투자증권 연구원은 "반도체 수급 차질 해소됨에 따라 가동률 상승에 따른 고정비 절감 효과가 나타나 북미 시장의 인센티브 증가 속도도 완만하고 한국, 미국 등 주요 시장의 점유율 상승 중"이라며 "현대차를 업종 최선호주로 제시한다. 금융 부문 리스크 완화, 1분기 실적 호조세로 상승 흐름 탈 것으로 기대된다"고 분석했다.

증권가는 앞 다퉈 현대차, 기아의 목표가를 상향 조정하고 있다. 증권가는 현대차의 목표주가를 23만6579원에서 24만7895원으로 4.78% 상향했으며, 기아는 10만421원에서 11만1316원으로 6.82% 올렸다.

김준성 메리츠증권 연구원은 "기대 이상의 판매 성장이 기록되고 있고, 지난해 하반기부터 고조됐던 수요 둔화 우려가 소멸중이다"며 "불확실한 시장의 확실한 대안인 현대차에 대한 매수 적기라고 판단한다"고 추천했다.

yunyun@newspim.com