이 기사는 8월 8일 오전 08시28분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

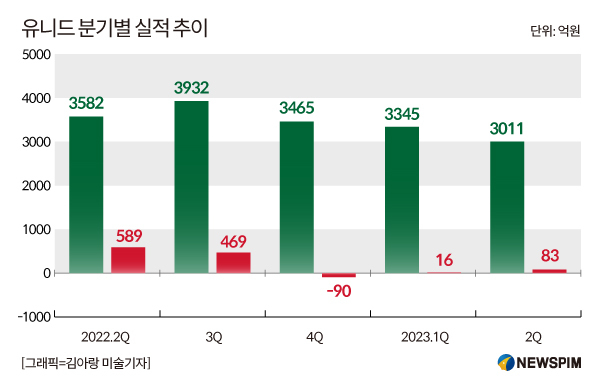

[서울=뉴스핌] 배요한 기자 = 가성·탄산칼륨 전문기업 유니드가 지난해 4분기부터 시작된 실적 부진으로 1년새 주가가 반토막이 나는 등 하락세를 면치못하고 있다. 오는 3분기에도 저조한 실적이 예상되는 가운데 실적 및 주가 반등 시점에 시장의 관심이 집중되고 있다.

8일 한국거래소에 따르면 유니드의 전날 주가는 5만7500원에 거래를 마감했다. 이는 1년새 고점 대비 56.9% 하락한 수치다.

이처럼 유니드의 주가가 추락한 배경에는 중국 법인의 실적이 급속도로 악화한 탓이다. 실제로 지난 4분기 유니드는 실적이 적자 전환한 이후부터 주가는 꾸준히 우하향 그래프를 그렸다. 특히 저조한 2분기 실적이 발표된 7월말에는 주가가 크게 밀리며 52주 신저가까지 추락했다.

유니드 관계자는 최근 실적 부진에 대해 "염화칼륨 가격 급락과 수요 부진, 스프레드(칼륨계 제품 가격과 원재료인 염화칼륨 가격 차이)가 대폭 축소되면서 중국 법인의 실적이 악화됐기 때문"이라고 말했다.

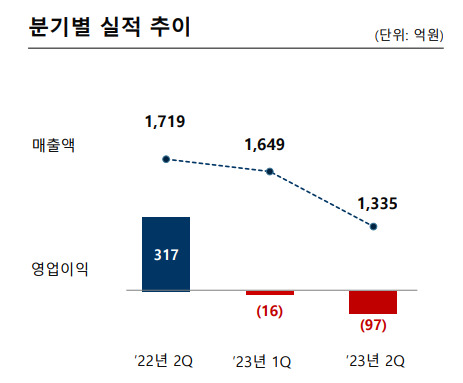

유니드에 따르면 중국 법인 매출액은 1719억원(2022년 4분기)->1640억원(2023년 1분기)->1335억원(2023년 2분기)으로 감소했다. 같은 기간 영업이익은 317억원->–16억원->-97억원으로 적자 폭이 확대됐다. 고객사의 수출 부진과 재고 소진으로 인해 칼륨 판매량이 전년동기 대비 6% 줄었고, 1분기 대비 스프레드 축소와 판매가격 약세로 적자 규모는 확대됐다.

회사 측은 중국의 부동산 경기 침체 영향이 PVC(폴리염화비닐) 및 염소 수요 감소로 이어지면서 실적 악화가 불가피했다고 언급했다. 또한 오는 3분기에도 비수기 및 기존 원재료 재고 소진 등의 요인으로 실적 약세가 지속될 것으로 전망했다.

다만 회사 측은 4분기부터 원재료 가격 회복으로 실적 반등이 가능할 것으로 내다봤다.

회사 관계자는 "중국 정부의 KCl 계약에 따라 향후 원재료 가격의 안정화가 기대된다"며 "오는 4분기에는 성수기에 진입하고 저가 원재료 투입으로 실적이 반등할 것"이라고 말했다.

국내 시장이 점진적인 회복 추세를 보이는 점도 향후 실적에 긍정적이다.

유니드 측은 "지난 3월부터 스프레드가 확대되며 실적이 회복하고 있다"면서 "중국 정부와의 염화칼륨 계약으로 원재료 가격(307 달러/톤)이 안정적 추세를 보일 것으로 예상되며, 계절적 성수기 진입에 따른 판매량 증가와 원재료 판가 스프레드 회복으로 실적이 개선될 것"이라고 말했다.

유니드는 가성칼륨과 탄산칼륨, 염산 등 화학제품을 제조·판매하는 기업으로 가성칼륨 시장에서는 글로벌 시장 점유율 1위를 기록 중이다. 가성칼륨은 원재료인 염화 칼륨의 전기 분해로 생산되는데, 주로 농업용 비료와 석유화학, 제약, 식품 및 반도체 등에서 사용된다. 올해 2분기 기준 매출 비중은 국내와 해외에서 각각 54%, 46%를 기록했다. 국내(울산)와 중국(5곳)에서 공장을 운영 중에 있다.

|

yohan@newspim.com